Qu’est-ce que la « trappe à bas salaires » ? C’est le fait d’encourager l’embauche de salariés peu productifs (peu compétents, peu expérimentés…) en abaissant, jusqu’à les supprimer, les cotisations et charges patronales qui seraient normalement prélevées sur le salaire brut. On a « en même temps » complété la rémunération des mêmes salariés avec la « prime d’activité », qui est à la charge de la CAF. Ces exonérations et ce complément n’existent que pour les bas salaires : au niveau du smic et en dégressivité jusqu’à 1,6 smic pour les exonérations, jusqu’à 1,5 smic dans le meilleur des cas pour la prime d’activité1.

Le problème, c’est que ces avantages considérables sont accordés sous condition de ressources, créant de la sorte un effet de seuil. L’employeur qui désire rémunérer son salarié au-delà du smic subira une très forte hausse du coût du travail et le salarié, perdant ses divers avantages, se retrouve avec une baisse de salaire net. Ni l’un ni l’autre n’ont donc intérêt à ce que le salaire brut augmente. Perdant-perdant : c’est la trappe à bas salaires.

Dans cet article nous allons nous pencher un peu plus en détail sur le phénomène et ses fâcheuses conséquences. Dans un article ultérieur nous examinerons les solutions envisageables.

Combien cela coûte-t-il d’augmenter de 100 euros le salaire net mensuel ?

Supposons qu’un employeur veuille augmenter de 100 euros net un salarié célibataire sans enfant payé au smic (montant actuel : 1.747 euros brut pour un plein temps de 35 heures hebdomadaires). Les calculs officiels montrent que le coût du travail se trouve alors majoré d’au moins 286 euros, voire 450 !2 Comment cela est-il possible ?

Les chiffres, obtenus sur le simulateur de l’URSSAF, sont les suivants :

| Mensuel en € | Salaire brut SMIC | Salaire net après impôts augmente de 100 € | Salaire net après impôts augmente de 100 € + 55 € |

| Salaire brut | 1.747 | 1.899 | 1.986 |

| Coût employeur | 1.820 | 2.106 | 2.270 |

| Salaire net après impôts | 1.361 | 1.461 | 1.516 |

| Net perçu avec prime activité (55 €) | 1.416 | 1.461 | 1.516 |

Lecture du tableau : La première colonne concerne un salarié payé au smic. L’employeur n’aura à acquitter que 73 euros de charges patronales, et le salarié percevra 1.361 euros net après cotisations et impôts (inexistants). La seconde colonne suppose que l’employeur veuille augmenter son salarié de façon qu’il perçoive en net, après cotisations et impôts (ici 20 euros), 100 euros de plus que lorsqu’il était au smic (donc 1.461 euros). Les charges patronales de l’employeur passeront brusquement à 286 euros, soit 213 euros de plus. La troisième colonne tient compte du fait que le salarié ne perçoit plus aucune prime d’activité (c’est pourquoi, malgré l’augmentation du salaire net, son revenu disponible n’a augmenté que de 45 euros). Si son employeur veut compenser cette perte afin que le salaire net augmente de 100 + 55, soit 155 euros, il devra augmenter le salaire brut de plus que 55 euros, car l’augmentation génère un surplus de cotisations et d’impôt (rappelons que la prime d’activité n’est, elle, pas imposable). Au total, le salarié recevra bien 1.461+100 + 55, soit 1.516 euros, mais alors l’employeur verra le coût du travail augmenter de 450 euros. Finalement, dans la troisième hypothèse, le salarié n’aura gagné que 155 euros, et l’employeur devra acquitter en charges 2,9 fois plus que le gain perçu par son employé.

Pourquoi une telle situation ?

Tout se tient. A l’origine la France a adopté un modèle social très généreux et coûteux, financé par des prélèvements sur le travail selon le système bismarckien (contrairement par exemple au Royaume-Uni ou surtout au Danemark où le financement se fait par l’impôt). Ce financement est principalement à la charge de l’employeur. De plus le taux horaire du smic est l’un des plus élevés d’Europe (actuellement 11,52 €, contre 11,14 en Irlande, 11,85 en Belgique, 11,75 aux Pays-Bas, 12,00 en Allemagne ; seul le Luxembourg se détache avec 13,80 €).

Enfin les 35 heures ont eu pour effet d’une part de diminuer le montant du smic mensuel pour le salarié, d’autre part de contraindre l’Etat à compenser pour les employeurs l’augmentation de ce smic par des exonérations de charges. Lorsque dans la dernière décade du siècle dernier, le chômage a fortement augmenté, il est devenu prioritaire pour l’Etat de le combattre et il a estimé que les exonérations de cotisations n’étaient efficaces pour l’emploi que dans le cas des bas salaires. Dans ces conditions, l’Etat a dû aussi, progressivement, augmenter les exonérations de cotisations patronales. Il est maintenant presque au taquet puisque ces cotisations ne représentent plus que 2,8% du salaire brut au niveau du smic (4% pour l’URSSAF). Bien entendu, cela s’est accompagné d’une perte substantielle de ressources pour la Sécurité sociale, qui l’a compensée en augmentant les cotisations pour les salariés payés au-delà de 1,6 smic. C’est ainsi que pour un salaire brut de 2.795 € (1,6 smic), l’employeur doit débourser 1.000 € de cotisations, soit 35,8% du salaire brut, à comparer aux 73 € (4%) pour un salaire brut au smic.

Conséquences

Sur la compétitivité de la France

L’écart entre le coût du travail au niveau des bas salaires (jusqu’à 1,6 smic) et celui des hauts salaires devient vertigineux. D’autant plus que la France calcule les cotisations sur la totalité du salaire ou avec un plafonnement très élevé (8 x 3.666 € pour les cotisations retraite Agirc-Arrco), contrairement au Royaume-Uni ou à l’Allemagne par exemple. C’est une réalité technique, que ceux qui fustigent les écarts de salaire en France ont tendance à oublier. Les employeurs sont malgré tout contraints de l’accepter, en raison du fort pouvoir de négociation de l’élite salariale française et de la concurrence internationale.

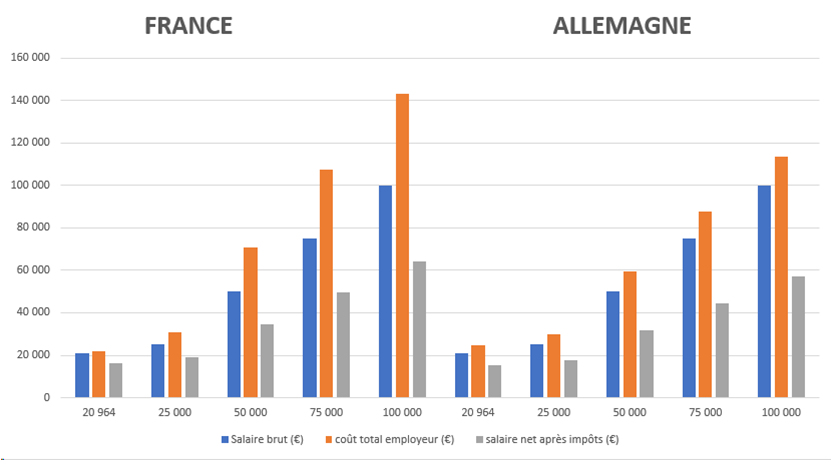

Graphique 1. Comparaison France/Allemagne des coûts employeur et salaires net après impôts en fonction du salaire brut

| Salaire brut annuel (€) | FRANCE | ALLEMAGNE | ||

| Coût employeur | Salaire net après impôts | Coût employeur | Salaire net après impôts | |

| 20.964 (SMIC France) | 21.840 | 16.332 | 24.947 | 15.430 |

| 25.000 | 30.911 | 19.143 | 26.693 | 17.832 |

| 50.000 | 70.835 | 34.805 | 59.387 | 31.755 |

| 75.000 | 107.464 | 49.444 | 87.677 | 44.526 |

| 100.000 | 143.193 | 64.082 | 113.385 | 57.144 |

Lecture

Pour un salaire brut correspondant au smic français, le coût employeur annuel est de 3.107 euros supérieur en Allemagne par rapport à la France ; pour un salaire brut de 100.000 euros, c’est l’inverse : le coût est inférieur (de 29.808 euros) en Allemagne. Dès la barre de 25.000 euros franchie en brut, l’employeur français paie plus que l’employeur allemand.

Pour un salaire brut de 100.000 euros, les cotisations employeur sont en France de 43% du salaire brut, et de 14% en Allemagne ; pour un salaire de 113.000 euros, l’employeur allemand paie seulement 12% (en raison du plafonnement), alors que selon l’Insee, l’employeur français paie 43,1%.

Sur la situation française

Au final, la pyramide des salaires se révèle aberrante.

- On observe un tassement des salariés aux niveaux proches du smic. Des statistiques plus récentes ne sont pas disponibles, mais en 2021, on sait que 18,6% des salariés percevaient un salaire mensuel net inférieur à 1.500 €, et 30,8%, entre 1.500 et 2.000 euros – soit près de la moitié des salariés français en-dessous de 2.000 €.[3]

- Au niveau des salaires moyens, seuls 19% des salariés disposent d’un salaire compris entre 2.000 et 2.500 €. Il est difficile pour eux de négocier des augmentations, en raison de l’effet de seuil que constitue la brutale hausse des charges patronales au-delà de 1,6 smic.

- Ne pas oublier que le smic est indexé sur le coût de la vie, mais non les salaires supérieurs. Bien qu’il soit difficile de trouver un consensus sur le montant actuel du salaire médian (50% gagnent moins, 50% gagnent plus), il semble qu’on soit aux environs de 2.100 euros, ce qui induit un rapport de 65,8% entre smic et salaire médian. Mieux, si l’on ajoute la prime d’activité, le rapport passe à 80%, ce qui n’incite guère les salariés à se former ni à tenter d’améliorer leur rémunération. On en voit d’ailleurs refuser des augmentations, voire la conversion de leur CDD en CDI.

- Au niveau des hauts salaires, le coût du travail pour l’employeur devient prohibitif, engendrant notamment une « fuite des cerveaux ».

Inutile de préciser que le problème du financement des régimes sociaux devient de plus en plus aigu. Avec près de la moitié des salariés qui perçoivent en 2021 une rémunération ne dépassant pas 2.000 €, le poids des exonérations sur les bas salaires est en croissance continue.

Notes

1.On considère ici avec l’URSSAF que la CSG et la CRDS sont des cotisations et non des impôts, contrairement à la règle fiscale française, mais conformément à la nomenclature de la CEE.

2.Les salariés rémunérés autour du smic peuvent avoir droit à divers avantages sociaux en fonction de leurs ressources et de leur situation de famille. Nous n’en avons pris aucun en compte dans notre exemple de célibataire sans enfant, exception faite de la prime d’activité, non imposable et versée par l’Etat, qui n’impacte pas le coût pour l’employeur.

- Le calcul est compliqué car il tient compte de la situation de famille, et la prime n’est due que si le salarié ne dispose que de revenus professionnels. Le montant de la prime est d’au minimum 595 €.

↩︎ - Exemple choisi par François Lenglet. ↩︎

1 commenter

[…] y a quelques semaines, nous avons décrit le phénomène de la trappe à bas salaires selon lequel quasiment aucune cotisation patronale n’est prélevée sur les salaires au […]

Les commentaires sont fermés.