Dans la première partie de l’article paru le 23 mars dernier, il avait été observé que la croissance des gazelles était deux fois supérieure au Royaume-Uni et que les emplois créés par ces jeunes entreprises à forte croissance étaient quatre fois plus nombreux qu’en France.

Cette comparaison, flatteuse pour nos amis d’outre-manche, nous oblige à regarder de plus près l’importance des capitaux propres pour essayer de trouver la bonne réponse française qui pourrait corriger ce handicap.

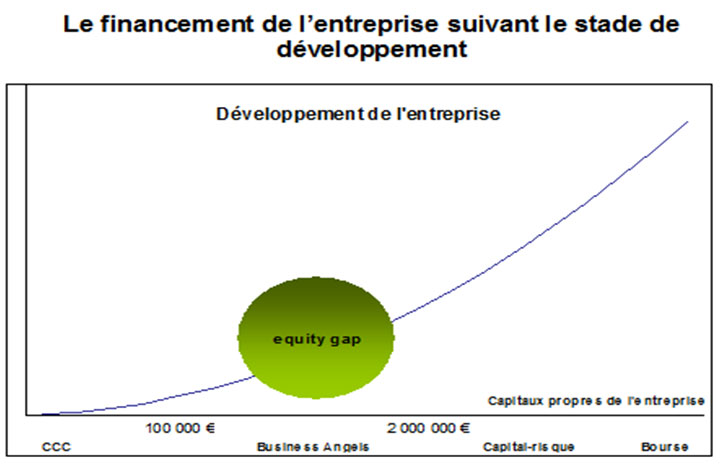

Dans le démarrage d’une entreprise de type gazelle, au-delà de la détermination du fondateur et de son business plan qui sera sa feuille de route indispensable à la réussite de son projet, il sera nécessaire de constituer un capital de départ pour assurer les premiers mois de fonctionnement. Les apports personnels du fondateur aidé par sa famille, ses amis et les amis d’amis qui parient sur la réussite du projet peuvent fréquemment réunir jusqu’à cent mille euros (CCC : cousins, copains, cinglés ou FFF : family, friends and fools).

Mais, très vite la nécessité d’accompagner la croissance se fait sentir et le besoin en fonds de roulement va dicter sa loi : survivre et rechercher des capitaux auprès de ceux qui pourraient accompagner le succès de cette entreprise en croissance.

Les professionnels du capital-risque, en France, n’interviennent que très rarement sur des mises de fonds inférieures à 2.000.000 euros pour des entreprises qui ont moins de cinq années d’existence. Il y a donc un « trou » de financement (en anglais : equity gap ) entre 100.000 euros et 2.000.000 d’euros. Cette vallée de la mort (death valley) est un obstacle majeur que les fondateurs doivent franchir avant d’intéresser les fonds d’investissements. Seuls les « Business Angels » – littéralement, « investisseurs providentiels » – peuvent permettre de traverser cette étape de financement intermédiaire.

Un Business Angel est un particulier qui investit dans une entreprise de croissance et qui, en plus de son investissement personnel, accompagne et met à disposition de l’entrepreneur, ses compétences, son expérience, ses réseaux relationnels et une partie de son temps. Le Business Angel est un véritable associé-entrepreneur dont l’accompagnement est à forte valeur ajoutée. Il apporte sa compétence, son énergie et son expertise.

Le Canada, très en pointe sur cette réponse des Business Angels à la problématique de financement des jeunes entreprises de croissance, a réalisé une étude en 2012 sur cette catégorie de financeurs individuels :

« Les Business Angels constituent l’unique solution pour faire émerger les entreprises à potentiel. Chaque Business Angel a un profil spécifique, mais un grand nombre d’investisseurs se rassemblent autour de trois profils principaux :

– l’ancien chef d’entreprise ou le cadre supérieur qui a accumulé un certain patrimoine et qui est en mesure d’investir entre 20.000 et 200.000 euros par an,

– l’entrepreneur qui a précédemment créé son entreprise, qui l’a revendue quelques années plus tard et qui peut investir des montants entre 50.000 et 500.000 euros. Ce type de Business Angels, quoiqu’en plus petit nombre, se développe,

– le membre d’un « family office » (regroupement d’investisseurs membres d’une même famille).

L’investissement du Business Angel dans une société de croissance innovante comporte généralement un risque élevé : ce risque peut être compensé par un gain potentiel en capital. Même s’il est riche, le Business Angel, doit être vu avant tout comme un créateur de richesse. »

Ce même rapport canadien a aussi analysé et comparé trois types d’incitations fiscales d’un intérêt capital pour ces Business Angels :

– Le crédit d’impôt à l’entrée,

– Le crédit d’impôt à la sortie,

– La réduction du risque par déduction des pertes du revenu imposable.

Pour les auteurs de ce rapport, le choix se porte sur le crédit d’impôt à la sortie c’est-à-dire sur un crédit d’impôt sur les plus-values de cession qui incite à la sélection des meilleurs projets et la « récompense » ne vient que s’il y a réussite du projet.

Le tableau ci-dessous présente leur analyse comparative qui comporte une méconnaissance du succès de l’EIS britannique ou de la Subchapter S[[Le Subchapter S est une loi financière américaine de 1958 qui combine la transparence fiscale et la limitation des responsabilités civiles dans les sociétés de capitaux.]] américaine, et qui remet totalement en cause les commentaires de la colonne de droite, même si on peut saluer le caractère inédit et intéressant de ce rapport qui ouvre le débat sur la fiscalité comme élément incitatif à la création d’emploi. Cette analyse, bien qu’un peu théorique et surtout déséquilibrée en ce qui concerne la dernière colonne, permet de bien poser la question des forces et faiblesses de ces incitations fiscales :

Rôle du Business Angel dans l’économie actuelle

Si l’économie actuelle n’enchante pas forcément les entrepreneurs, les besoins de financement se font de plus en plus pressants. En effet, peu de dispositif permette d’emprunter afin de créer sa propre entreprise et de l’accompagner dans sa croissance, c’est à ce moment précis que ce genre d’investisseurs fait alors son apparition.

Le rôle des Business Angels est crucial car il apporte compétence, accompagnement et surtout financement. Grâce à leur capacité de réactivité et leur capacité à prendre des risques, les Business Angels sont des acteurs incontournables du financement initial des jeunes entreprises à fort potentiel de croissance. Ce sont les seuls capables d’assumer ce rôle à grande échelle pour autant que la fiscalité soit en mesure d’équilibrer intérêt et risque.

Les Business Angels sont des passionnés de l’aventure entrepreneuriale qui investissent leur argent personnel dans de jeunes entreprises aux concepts novateurs. Ces particuliers, indépendants, peuvent financer un projet dans n’importe quel secteur d’activité à condition d’avoir une affinité avec l’entrepreneur, une bonne impression générale du projet et que la société présentée soit à fort potentiel de croissance.

Importance de la fiscalité comme incitation à la création d’emploi dans l’économie actuelle

Plusieurs incitations fiscales ont été mises en place en France et montrent que Bercy porte une responsabilité importante dans le peu de création d’emplois dans les entreprises de croissance :

– En 1994 le dispositif Madelin qui prévoit l’exonération de 25% d’impôts dans les start-up, limite cette exonération à 50.000 francs soit environ 7.500 euros (15.000 euros pour un couple). Comment donner de la force à la création d’une gazelle avec une si faible incitation fiscale ? En Angleterre un dispositif fiscal équivalent, l’EIS, proposait à l’époque un plafond de 200.000 livres (soit 242.000 euros) avec des règles simples, mais rigoureuses, pour éviter l’effet d’aubaine fiscal ! Aujourd’hui, ce montant a été réévalué à 1.000.000 de livres. On mesure encore une fois le pragmatisme de nos amis d’outre-manche !

– L’ISF TEPA en 2007 incitait les contribuables soumis à l’ISF à investir dans la création de PME jusqu’à 50.000 euros en déduisant les 3/4 de ce montant de son ISF. Une « correction » fiscale limite, aujourd’hui, l’investissement à 90.000 euros dont 50% déductible, montant trop faible pour qu’un investisseur individuel prenne du temps pour assister l’entreprise où il investit.

– L’enterrement par Bercy et la DLF (Direction de la Législation Fiscale) de la Subchapter S (*) à la française malgré le succès de cette formule empruntée aux États Unis, a porté un autre coup d’arrêt aux Business Angels qui bénéficiaient de la transparence fiscale qui leur permettait d’imputer directement leurs parts de gain ou de perte de l’exercice écoulé. Elle permettait donc de déduire du revenu soumis à l’IR les pertes fréquentes dans les premières années d’existence des start-up ou PME de croissance. La DLF, toute puissante à Bercy, a la clef de la création d’emplois dans les entreprises de forte croissance.

Un Business Angel, qui a pratiqué avec succès son talent d’investisseur individuel, rappelle que l’incitation fiscale n’avantage pas un projet mais un investisseur, et avant de connaître le résultat de son investissement, c’est sa perception du contexte fiscal et sa vision du futur qui va l’inciter à investir.

Il rappelle trois principes majeurs :

« 1. Le principal problème de l’investisseur est de préserver le plus possible sa capacité à continuer d’investir. Partager tôt le coût cash avec l’État est le moyen le plus direct de favoriser la prise de risque.

2. Les projets qui auront le plus de valeur à terme font souvent des pertes importantes au début. Cette approche favorise donc les investisseurs qui acceptent délibérément la constitution de barrières concurrentielles (R&D, conquête d’utilisateurs, anticipation de croissance forte,…).

3. La logique de la déductibilité des pertes entre dans le dispositif général du code des impôts concernant les charges (moins-values de cession, charges foncières, pensions alimentaires,…), ce qui devrait lui conférer plus de stabilité. L’utilisation de la transparence fiscale dans l’immobilier est largement répandue (SCPI, SEP,…) ; il est vraiment anormal qu’on ne puisse y avoir accès pour les start-up. »

Fort de ce témoignage, la DLF de Bercy se devrait de mesurer à quel point le dogmatisme en matière fiscale nous pénalise largement dans la création d’emploi par rapport à d’autres pays qui, en Europe ou ailleurs, ont compris que les Business Angels, même s’ils sont riches, sont avant tout des créateurs de richesses. S’ils investissent dans les gazelles, ils sont la source de créations d’emplois du futur et s’ils réussissent, nous en profiterons tous.

Charles Garnier

PS : Un colloque organisé par Emploi 2017 se tiendra le 29 avril prochain à 14h30 à la Maison de la Chimie à Paris. Le thème en sera : « Bercy, la clé de l’emploi ?«