La fameuse équation M.V = P.T issue des réflexions des monétaristes les plus connus, David Hume, John Hicks et Milton Friedman, synthétise un lien théorique selon lequel : à vitesse de circulation (V) et volume de transactions (T) constants, la hausse de la monnaie mise en circulation par la Banque Centrale (M) se traduit par une hausse globale des prix. Cette théorie a pu être vérifiée empiriquement de 1960 à 2007 sur des économies en fonctionnement normal.

A partir de 2008, des études ont montré que le niveau d’augmentation des prix s’est décorrélé de la hausse de la masse monétaire (M à 8 % et P à 2%) qui est continue jusqu’en 2020. Cette décorrélation a donné lieu à plusieurs interprétations. Pour les monétaristes, V et T étant constants sur le court terme, c’est M qui agit sur P alors que pour les keynésiens c’est le système des prix qui agit sur M.

Depuis 10 ans, les banques centrales (Etats-Unis, Japon, Europe), utilisent le Quantitative Easing, (en français « assouplissement quantitatif ») l’instrument qui favorise la création monétaire directement et indirectement, et qui avait pour objectif de relancer l’investissement par des taux d’intérêt bas et par une relance globale. Les montants ont été très importants. De 2010 à 2014, 3 500 milliards de dollars par la FED et 2 600 milliards de titres achetés par la BCE depuis 2015. En termes de croissance et d’inflation les résultats sont plutôt mitigés, mais, le QE a malgré tout permis au système de maintenir la tête hors de l’eau après le naufrage de 2008. Quel aurait été le scénario si rien n’avait été fait ?

L’interprétation keynésienne est celle de la trappe à liquidités qui résulte du comportement des agents dans une conjoncture de récession et d’incertitude et qui se traduit par de la thésaurisation en épargne de précaution et l’absence de placements en raison de leur faible rentabilité.

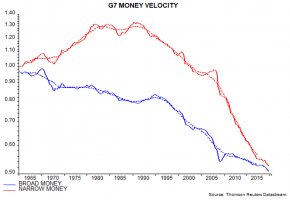

Revenons à MV=PT. Quid de V dont on fait très souvent l’hypothèse de stabilité ? Comme le montre le graphique ci-dessous concernant les monnaies du G7, la vitesse de la monnaie a été divisée par 2 depuis la fin des années 70. L’évolution de la masse monétaire M1 (voir graphique en fin d’article) au sens étroit correspond aux billets, pièces et dépôts à vue, est passée d’un indice 60 en 2011 à 130 en 2019.

Ces deux chiffres : V divisé par 2 et M multiplié par 2 conduisent à penser que l’équation MV=PT reprendrait sa fonction explicative. Bien entendu, il s’agit d’un constat de chiffres comptables macroéconomiques qui comprennent leurs marges d’erreurs. Par ailleurs MV=PT n’est qu’une équation très simple qui demande à être complétée par d’autres variables si l’on veut en faire des vérifications empiriques. De plus ceci n’exclut pas forcément le principe de la trappe à liquidité.

La baisse continue de la vitesse de circulation a probablement d’autres causes comme le fait que depuis les années 70, de manière continue, le nombre de cartes de paiement et de fidélité chez les consommateurs ne cesse de croître. On ne peut que constater dans la grande distribution le nombre de caisses réservées aux cartes de fidélité du magasin. Ce phénomène de la consommation au niveau macroéconomique qui résulte bien de la numérisation de l’économie, s’ajoute à celui de la trappe à liquidité pour l’investissement. Il y a également moins d’investissement dans des dépôts à terme rémunérés et des comptes avec préavis contrairement à la période des années 70 et 80 lorsqu’il y avait encore de l’inflation et que les taux d’intérêt étaient faibles.

Ces hypothèses expliquant le ralentissement de la vitesse de la monnaie et donc le non-retour de l’inflation, revalide les fondements explicatifs de l’égalité MV=PT, contrairement à ce qu’affirment des économistes comme Michel Aglietta, ou Alternatives Economiques (septembre 2020) dans l’article : « Ces lois du marché qui ne fonctionnent plus : Créer massivement de la monnaie nourrit l’inflation ».

Quoiqu’il en soit, la situation économique de l’après-Covid va probablement conduire à des recommandations visant à limiter les politiques de QE et ce pour plusieurs raisons : le fait que les politiques de QE n’ont pas vraiment réussi, la nécessité d’une reprise économique ciblée sur les secteurs particulièrement touchés et les niveaux d’endettement. Les niveaux d’endettement dont certains anticipent des impacts négatifs, vont certainement créer des conflits au sein de l’Europe entre les pays déjà bien endettés et qui continuent à s’endetter, et les pays dits « sérieux ». La recherche de nouvelles solutions pour relancer nos économies et particulièrement le niveau de l’investissement, ne sera pas simple dans un contexte d’échanges internationaux complexes que certains (des rêveurs) voudraient remettre en cause. Un retour d’une inflation globale pour diminuer les dettes, augmenter les taux d’intérêt, et permettre des anticipations de marges par des hausses de prix pour favoriser des nouveaux investissements, serait souhaitable. Mais dans le contexte actuel de taux d’intérêts négatifs (réemprunter pour rembourser les dettes), de risque de chute de confiance, de sous-emploi et de très forte concurrence sur des prix de produits et services majoritairement internationalisés, ce souhait ne relèvera pas du court terme. De plus, les entreprises ne se financent pas aussi facilement que l’on pourrait le penser compte tenu de l’offre de monnaie. Les banques ont de l’argent mais ne l’envoient pas forcément dans la sphère réelle de l’économie.

Source du graphique : OCDE

1 commenter

Retour de l’ inflation ?

Excellent article, qui me rajeunit de 50 ans !

Très cordialement

JL Peyret

Les commentaires sont fermés.