Cet article analyse les composantes du prix de l’électricité, et son évolution depuis le début de la crise énergétique en 2021. De cette analyse découlent les conclusions suivantes :

Il existe dès à présent une marge de diminution de 15 à 20 % du prix de l’électricité en France pour les particuliers et les TPE, sans grever les finances publiques par une diminution de la TVA à 5,5 %. EDF et plusieurs fournisseurs proposent dès à présent des offres marché 15 à 20 % en-dessous du tarif régulé.

Le Tarif Régulé de Vente de l’Electricité (TRVE) constitue une fausse protection du consommateur, et provoque des effets d’aubaine en grevant les finances publiques

Il est nécessaire de réformer structurellement le marché français de l’électricité organisé par la loi NOME, de façon à sanctuariser la production nucléaire au meilleur coût pour les ménages et entreprises françaises, et à assurer le financement des investissements de prolongation de durée de vie du parc et de son renouvellement.

Cela suppose une négociation avec nos partenaires européens, pour aller plus loin que la réforme du marché européen actée en 2023, qui reconnaissait au nucléaire l’accès aux outils de financement utilisés pour les productions ENR.

La structure du prix de l’électricité

Comme pour le gaz, la facture d’électricité comporte 4 composantes : le coût de la fourniture d’électricité, celui de son acheminement au point de consommation, les coûts commerciaux, et les taxes.

Le coût de la fourniture de l’électricité

Contrairement au gaz, l’électricité est produite en France, avec un solde exportateur récurrent de l’ordre de 10 % d’une production s’élevant à 540 TWh, sauf en 2022 où la production nucléaire s’est écroulée de 370 TWh à 280 TWh, conséquence du défaut générique de corrosion sous contrainte.

Cependant la France n’est pas auto-suffisante pendant la période hivernale, la puissance installée pilotable n’étant pas suffisante pour couvrir les pointes de consommation. Ceci est la conséquence de la fermeture de centrales thermiques au fioul et au charbon dans les années 2010, et de la centrale nucléaire de Fessenheim en 2020. Pour se chauffer, la France fait donc appel à ses voisins, en particulier à l’Allemagne, celle-ci ayant soigneusement conservé, voire continué à développer un parc de production charbonnier excédentaire.

La production nucléaire est structurellement un élément stabilisateur du coût de fourniture à hauteur de 66 % du volume, mais, en raison du plafonnement de l’ARENH (Accès Régulé à l’Electricité Nucléaire Historique) à 100 TWh, facturé à perte par EDF à ses concurrents au prix de 42 €/MWH, il n’en représente que 45 % : cela aussi bien dans le tarif réglementé de vente d’électricité (TRVE), que dans les offres de marché des fournisseurs. A noter qu’EDF pourrait dans les offres de marché proposer des tarifs avec plus de nucléaire, mais il n’y a aucun intérêt et s’aligne sur les offres de ses concurrents.

Pour qu’un déplafonnement du volume de l’ARENH soit supportable financièrement par EDF, le prix du MWh ARENH de 42 € étant un prix de vente à perte, il faudrait le relever à 60 €1 , mais le gouvernement a systématiquement refusé de le faire, appliquant ainsi de façon défectueuse la loi NOME.

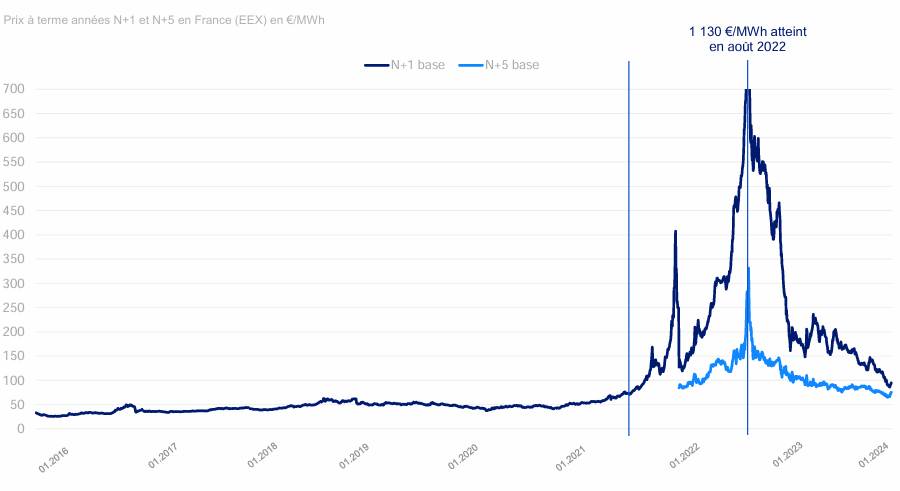

Le coût de la fourniture d’électricité est donc exposé à 55 % au prix à terme du marché de gros2 , qui a explosé à partir de septembre 2021, étant influencé par l’évolution du coût marginal de production au gaz (il faut 2 MWh de gaz pour produire 1 MWh d’électricité), dont le prix a atteint des sommets en 2022, ainsi que par le déséquilibre offre / demande, résultant de la chute de la production nucléaire en 2022 :

Pour lisser les évolutions de coût de fourniture au prix de marché dans le TRVE, la CRE prend en compte une moyenne sur les 2 dernières années, ce qui provoque un effet retard dans le calcul de ce coût, dont les résultats sont, compte-tenu de la pondération avec l’ARENH :

- Année 2021 : 49,4 €/MWh

- Année 2022 : 112 €/MWh (plafond ARENH porté à 120 TWh)

- Année 2023 : 238 €/MWh

- Année 2024 : 125,2 €/MWh

Le coût d’acheminement de l’électricité

Il s’agit des coûts de transport d’électricité (RTE), et de distribution (essentiellement ENEDIS), qui sont 2 activités régulées, comme pour le gaz, traduits dans le Tarif d’Utilisation des Réseaux d’Electricité (TURPE).

Le montant du TURPE augmente en fonction de l’inflation, du coût d’achat des pertes réseau par RTE et ENEDIS (de l’ordre de 6 % du volume acheminé, à 16 % sur le marché et 84 % à EDF au prix de l’ARENH), et du financement des investissements de raccordement des parcs éoliens et solaires.

Ce montant a progressé dans le TRVE de 54,3 €/MWh en 2021 à 61,2 €/MWh en 2024, soit une augmentation de 13 %.

Les coûts commerciaux

Ils correspondent aux données communiquées par EDF : pour le TRVE 2024, 18 €/MWh, dont 5,7 €/MWh pour les Certificats d’Economie d’Energie (CEE) et 4,1 €/MWh de marge commerciale.

Les taxes

La CTA (contribution tarifaire d’acheminement), contribuant au financement des retraites des anciens salariés des IEG, s’élève à 22 % de la part fixe du TURPE, soit en moyenne de l’ordre de 5 €/MWh.

La TVA : 5,5 % sur la part fixe et la CTA, 20 % sur la part variable et l’accise sur l’électricité

L’accise sur l’électricité regroupe les taxes locales et l’ex TICFE, qui correspond au financement des chèques énergie, du surcoût de production dans les iles (Corse et DOM TOM) et de la subvention des énergies renouvelables, principalement éolien et solaire, dans le cadre des contrats d’obligation d’achat par EDF et des contrats pour différence (prix minimum garanti).

L’évolution du tarif régulé de vente d’électricité (TRVE) depuis 2021 :

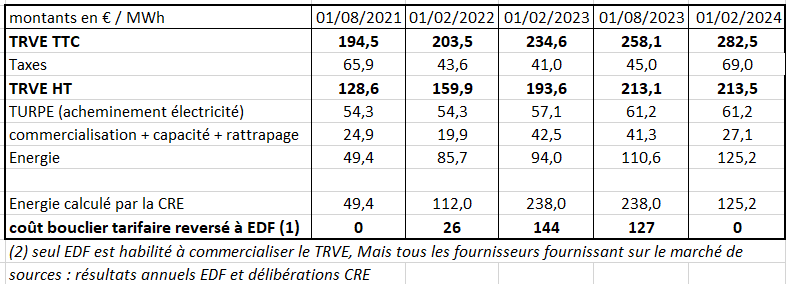

L’évolution des différentes composantes du prix est résumée dans le tableau ci-dessous :

Globalement, depuis août 2021, le TRVE TTC a augmenté de 45%, et il est intéressant d’analyser les évolutions pour chaque année, et leurs conséquences financières pour les acteurs :

Année 2021 :

Le niveau du TRVE, calculé en début d’année par la CRE, reflète l’état du marché de l’électricité, stable dans les années précédant la crise avec un niveau de coût de fourniture de l’ordre de 50 €/MWh. Il se situe pour un consommateur particulier à 195 €/MWh TTC, intégrant une TICFE de 22,5 €/MWh, sur laquelle s’applique une TVA de 20 %, soit 27 €/MWh dans la facture TTC.

Dès l’été 2021, le prix du gaz s’envole, se répercutant immédiatement sur le prix spot de l’électricité en France et en Europe, qui reflète le coût marginal de production d’électricité au gaz, le prix de marché de l’électricité avoisinant 300 €/MWh en fin d’année : c’est le début de la crise énergétique.

En décembre, EDF découvre un défaut générique sur les réacteurs nucléaires, qui va faire chuter drastiquement la production nucléaire dès le début 2022.

Année 2022 :

Le gouvernement met en place un bouclier tarifaire limitant à 5 % l’augmentation du TRVE TTC, alors qu’il aurait dû augmenter d’environ 50 %, en prenant 3 mesures :

- Ramener la TICFE de 22,5 à 1 €/MWh

- Déplafonner partiellement l’ARENH à hauteur de 120 TWh

- Compenser aux fournisseurs d’énergie la différence entre le coût de l’énergie calculé par la CRE et celui résultant du tarif fixé par décret.

Pour l’Etat, les conséquences financières sont relativement limitées :

- Le coût de l’énergie calculé par la CRE est de seulement 112 €/MWh, en raison du lissage sur 2 années et du déplafonnement partiel de l’ARENH, alors que celui résultant du tarif fixé par décret est de 85,7 €/MWh, soit un différentiel limité à 26 €/TWh et un coût budgétaire du bouclier tarifaire sur le marché des particuliers et TPE de l’ordre de 8 Md€.

- En raison de l’augmentation des prix de marché spot au-delà de 250 €/MWh tout au long de l’année, le subventionnement de l’éolien et du solaire devient globalement négatif, à hauteur de – 1,2 Md€, ce qui a rendu presque indolore la réduction drastique de la TICFE (la subvention pour les zones insulaires étant de 2,5 Md€)3

En revanche, les fournisseurs d’électricité pur traders présents sur le marché de masse en concurrence du TRVE, se sourcant sur le marché au-delà de 300 €/MWh, pour une rémunération de 112 €/MWh après compensation de l’Etat ont le couteau sous la gorge : plusieurs ont rapidement arrêté cette activité (comme Leclerc), ou se sont employés à décourager leurs clients en remontant brusquement leurs prix de vente, pour les renvoyer vers EDF.

Seuls les fournisseurs possédant leur propre parc de production (comme ENGIE) ont pu faire face, tout en y « laissant des plumes ».

Pour EDF, dont un quart des réacteurs nucléaires sont à l’arrêt, c’est une catastrophe financière4 , l’excédent brut d’exploitation (EBITDA) devient négatif à hauteur de – 5 Md€, contre 18 Md€ en 2021. La perte d’EBITDA est de 30 Md€ sur le marché français, ce qui est le résultat de la perte de production nucléaire (82 TWh), hydraulique (9 TWh) et du déplafonnement non anticipé de l’ARENH (20 TWh) : EDF à été contraint de racheter à prix d’or de l’électricité sur le marché (ou de renoncer à y vendre) pour un volume total d’environ 110 TWh, avec une perte de marge moyenne de 270 €/MWh.

Enfin, pour les entreprises et les collectivités locales non éligibles au TRVE, l’exposition au prix de marché, même tempérée par une part minoritaire d’électricité nucléaire, a abouti à la multiplication par 3 ou 4 de leur facture d’électricité, le dispositif amortisseur mis en place par les pouvoirs publics ne compensant que très partiellement cette hausse.

Année 2023 :

Dès le début de l’année, le prix de l’électricité sur le marché de gros revient dans une fourchette 150-200 €/MWh, en raison d’un retour à un meilleur niveau de production nucléaire et hydraulique, d’une diminution du prix du gaz et d’une consommation atone. En revanche, en raison du lissage sur 2 ans (2021 et 2022), le coût de fourniture pondéré par l’ARENH calculé par la CRE progresse à contre-temps de 112 à 238 €/MWh, soit une composante du coût de marché de près de 400 €/MWh, valeur complètement décorrélée à la fois du coût de production du parc national (de l’ordre de 70 à 80 €/MWh), et du prix de marché réel !

Cette situation est intenable financièrement pour les pouvoirs publics, qui sont contraints d’augmenter de 15 % le TRVE TTC au 1er février, puis de 10 % au 1er août, afin de limiter le dégâts budgétaires, tout en maintenant la TIFCE à son niveau minimal.

Même avec ces augmentations, qui ont porté la composante fourniture incluse dans le TRVE de 85,7 à 94, puis 110,6 €/MWh, le coût du bouclier tarifaire remboursé aux fournisseurs atteignait 114, puis 127 €/MWh, soit un subventionnement à plus de 50 %, conduisant à un coût annuel pour les contribuables de l’ordre de 30 Md€ : cette dérive n’avait sans doute pas été anticipée à ce niveau, et a contribué au déficit budgétaire de l’année 2023 largement supérieur aux prévisions …

Pour les fournisseurs qui avaient résisté en 2022 en conservant leur clientèle particuliers et TPE, c’est le « jackpot » : en fonction du coût de leur propre parc de production et du prix du marché, leur marge commerciale est plus que confortable, avec un revenu de 238 €/MWh, subvention comprise.

C’est tout particulièrement le cas pour EDF, qui a connu un redressement spectaculaire de sa situation financière, très peu médiatisée5 : l’EBITDA du groupe atteint 40 Md€ (plus du double de celui jamais atteint), contre – 5 Md€ en 2022, et l’EBITDA sur le marché français 24,7 Md€.

Année 2024 :

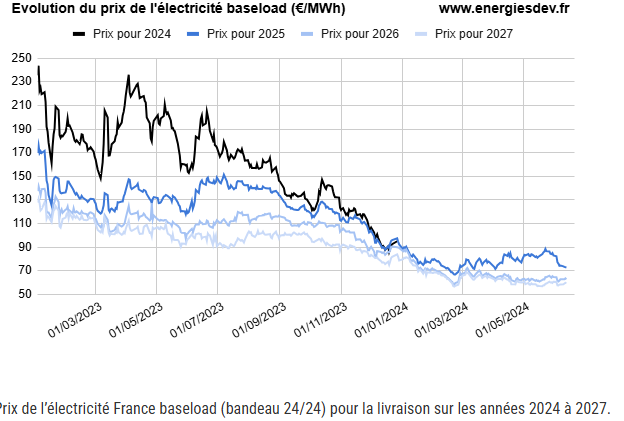

Les prix de marché à terme continuent de décroitre, pour revenir en-dessous de 100 €/MWh (voir graphique ci-après), et le prix pondéré de la composante énergie calculé par la CRE en janvier revient à 125,2 €/MWh, soit une référence prix de marché à 193 €/MWh compte-tenu du lissage. Cela permet au gouvernement de supprimer le bouclier tarifaire, avec un tarif HT stabilisé à 213 €/MWh.

C’est le moment que choisit le gouvernement pour rétablir la taxe assise électricité (ex TITCE) à hauteur de 21 €/MWh, ce qui provoque pour les consommateurs une hausse supplémentaire de 10 % du tarif TTC, la hausse globale depuis 2021 atteignant 45 %.

Ce rétablissement de la taxe est justifié par le fait que, le prix de marché ayant diminué, il faut de nouveau subventionner l’éolien et le solaire.

Il faut bien comprendre que le calcul du TRVE par la CRE en 2024 est très largement inflationniste, ce qui, en fait, le rend non compétitif : de nombreuses offres sur le marché aux particuliers et TPE se situent 15 à 20 % en-dessous du tarif 6, ce qui signifie que des fournisseurs sont capables de faire une offre sur la base d’un coût de fourniture de l’ordre de 80-90 €/MWh, soit un sourcing hors ARENH à un coût de l’ordre de 120 €/MWh.

De son côté, EDF fait une offre d’électricité marché à prix fixe sur 2 ans qui est 20 % en-dessous du TRVE7 , tout en prévoyant dans sa présentation des comptes annuels 2023 un EBITDA groupe en diminution modérée par rapport au sommet de 2023 (environ 30 Md€ au lieu de 40 Md€)

Il existe donc une marge importante existante dès à présent pour diminuer le prix de l’électricité pour le consommateur en 2024 et 2025 de 15 à 20 %, sans grever les comptes publics avec une baisse de la TVA à 5,5 %.

Le gouvernement a annoncé cette baisse à l’occasion du prochain calcul du TRVE par la CRE en février 2025, mais il est possible de demander à la CRE, à titre exceptionnel, de refaire un calcul à titre exceptionnel du niveau du TRVE pour août prochain, en prenant mieux en compte la réalité du marché, et en rapprochant la composante fourniture du coût moyen de production du parc français, qui est de l’ordre de 70 à 80 €/MWh.

Le Tarif Régulé de Vente de l’Electricité constitue une fausse protection du consommateur, et provoque des effets d’aubaine en grevant les finances publiques

La cour des Comptes a publié en mars dernier un rapport analysant les mesures exceptionnelles prises face à l’augmentation des prix de l’énergie, qui corroborent l’analyse ci-dessus pour l’électricité8 . La Cour note en particulier que :

- La double régulation amont (ARENH) et aval (TRVE) ne permet pas d’obtenir des prix de détail reflétant les fondamentaux des coûts de production nationaux.

- Sur la période 2022-2023, la facture globalement acquittée par les clients et les contribuables excède de 37 Md€ les coûts de production nationaux, la composante énergie du tarif excédant de 45 % ces coûts de production.

Cela est dû, d’une part à une régulation amont (électricité nucléaire) éloignée de la réalité, avec un prix de vente à perte insupportable pour EDF , et un volume de nucléaire répercuté dans la facture très insuffisant, et d’autre part à l’imposition d’une concurrence factice qui doit permettre à un fournisseur pur trader, n’ayant ni investi ni conclu des contrats d’achat à long terme d’électricité avec un producteur d’être compétitif sur le marché par rapport au TRVE.

Et, après le répit de 2025, la situation deviendra potentiellement encore plus critique à partir de 2026 en cas de nouvelle crise, avec la fin du dispositif ARENH institué par la loi NOME fin 2025, la CRE ayant proposé de faire reposer 100 % du coût de la fourniture du TRVE sur le prix de marché.

En cas par exemple de nouvelle crise des prix du gaz, le consommateur encaisserait de plein fouet l’augmentation, sans aucun « filet de protection nucléaire ».

Comment réformer structurellement l’organisation du marché français de l’électricité, sans sortir de l’UE ?

Ce paragraphe résume deux articles parus précédemment sur la réforme du marché UE de l’électricité et l’organisation du marché français :9 et10

Cette organisation repose sur deux piliers :

Sanctuariser la production d’électricité nucléaire nationale au bénéfice des ménages et entreprises françaises, en obtenant de l’UE que la France puisse sortir une grande partie de la production nucléaire centralisée du marché, avec un prix régulé représentatif des coûts opérationnels et de financement des investissements (grand carénage et renouvellement du parc avec les EPR2), avec 2 objectifs :

- Faire en sorte que 65 % de la part fourniture de la facture d’électricité des français et des entreprises soit basée sur ce prix régulé : 60 €/MWh au départ, puis en augmentation progressive en fonction des investissements, jusqu’à atteindre à long terme le coût objectif des EPR2, soit 70-80 €/MWh, hors inflation.

- Optimiser le coût du MWh nucléaire, qui dépend en grande partie du coût de financement des investissements, en diminuant au maximum les risques marché et risques projet (dérives de coût et délais, aléas de fonctionnement comme la corrosion sous contrainte). C’est un schéma similaire à celui que les anglais et EDF sont en train de mettre au point pour les 2 EPR de Sizewell.

Il faudra pour cela obtenir de l’UE une dérogation, en application du principe de subsidiarité11 : cela suppose de considérer la production nucléaire centralisée comme un bien public essentiel, et d’isoler cette activité dans une filiale de production nucléaire régulée d’EDF, au même titre que la filiale ENEDIS pour les réseaux de distribution. Ceci afin d’éviter qu’EDF soit en position hégémonique sur le marché aval. Le prix régulé serait établi annuellement par la CRE, et justifié auprès de la Commission UE, pour dissiper tout risque de subvention d’Etat aux entreprises françaises.

Les quantités d’électricité nucléaire non commercialisées auprès des fournisseurs sur le marché français seraient commercialisées sur le marché de gros européen par cette filiale nucléaire.

Sur le marché aval, supprimer le tarif réglementé de vente (ce qui est un atout dans les négociations avec la commission UE, car l’existence du TRVE est une dérogation temporaire aux règles de marché), en organisant la concurrence entre les fournisseurs (EDF inclus) qui disposeraient tous d’un sourcing 65 % nucléaire réglementé correspondant aux volumes vendus à leur base de clients (sous supervision de la CRE), et d’un complément issu de leur propre parc de production, de contrats d’achat moyen long terme conclus avec des producteurs, et d’achats sur le marché.

Un fournisseur ne pourrait accéder au marché et au sourcing nucléaire qu’en prouvant qu’il dispose de cet approvisionnement hors nucléaire. Il aurait également obligation d’acheter les quantités d’électricité nucléaire souscrites avec la filiale nucléaire d’EDF (contrat de type « take or pay »), et l’interdiction de revendre cette électricité nucléaire sur le marché.

- CRE_Rapport_couts_nucleaire_2023.pdf (ecologie.gouv.fr) ↩︎

- Imaginons un prix de gros à 100 €/MWh, le prix de fourniture pris en compte dans le TRVE sera de 0,45*42+0,55*100 = 74 €/MWh ↩︎

- 220713_2022-202_CSPE_2023.pdf (cre.fr) ↩︎

- resultats-annuels-2022-presentation-2023-03-10.pdf (edf.fr) ↩︎

- resultats-annuels-edf-2023-presentation-2024-04-02.pdf ↩︎

- Prix du kWh d’électricité : les tarifs par fournisseur en 2024 (lelynx.fr) ↩︎

- Zen Fixe : l’offre d’électricité EDF à prix fixe du kWh HT ↩︎

- 20240315_Mesures-exceptionnelles-lutte-contre-hausse-prix-energie.pdf (ccomptes.fr) ↩︎

- Le compromis de la réforme des marchés européens de l’électricité est-il une victoire à la Pyrrhus ? – Contrepoints ↩︎

- Comment organiser le marché français de l’électricité, au bénéfice des consommateurs dans le cadre de l’Union européenne – Contrepoints ↩︎

- Réserver en priorité la production nucléaire aux consommateurs français est légitime, car ce sont eux qui assument le risque de financement du parc dans leur facture. ↩︎

1 commenter

Remarquable synthèse! On constate de nouveau, que les bureaucraties ont du mal à inventer des complications qui restent pertinentes quand les conditions changent. Les 330 milliards jetés par les fenêtres pour financer et relier au réseau les ENR intermittentes et aléatoires , auraient permis d’entretenir nos supériorités nucléaires et de maintenir une énergie électrique abondante et bon marché dans les territoires pour y favoriser l’industrie… soyons patient…

Les commentaires sont fermés.