Les socialistes adorent l’impôt sur les plus-values mobilières.

La raison de cette idolâtrie, que l’on retrouve sous tous les régimes de gauche, est que leur principal fonds de commerce, l’égalitarisme, condamne les grands enrichissements.

Mais c’est par les plus-values mobilières que des individus peuvent devenir riches dans l’espace d’une vie en créant ou finançant des créations d’entreprises. Être salarié ne le permet pas.

Il se trouve que les entrepreneurs qui font émerger des entreprises, sont aussi ceux qui créent des emplois. Ils ne le font pas par amour des complications bureaucratiques ou pure générosité, mais pour gagner de l’argent. En mettant des obstacles supplémentaires sur leur chemin, c’est l’emploi qui s’effondre et le chômage qui resplendit.

La seule voie pour s’enrichir est l’entreprenariat

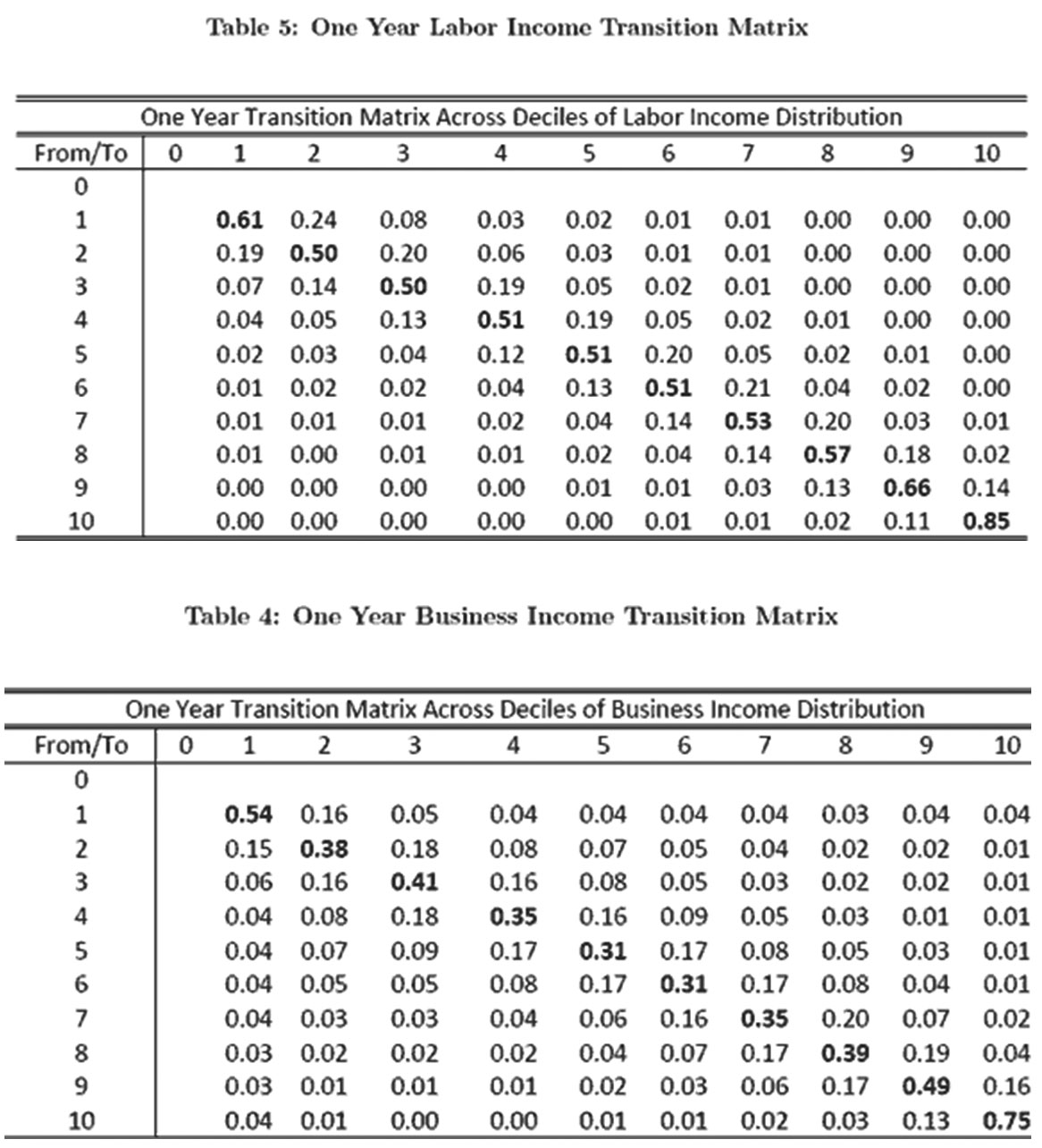

C’est ce que confirment les études du PSID qui chiffrent les probabilités de s’enrichir – ou de s’appauvrir? suivant que l’on est entrepreneur en charge d’une entreprise ou salarié. Les matrices ci-dessous sont tirées d’une grande enquête américaine le « Panel Study of Income Dynamics » réalisée par l’Université du Michigan. Elle suit depuis des années 25.000 familles pour voir comment évoluent leurs revenus.

Les revenus sont classés en 10 groupes. On y voit que si l‘on est salarié (première matrice) et qu’on figure dans le décile de revenus les plus bas, on a 61 chances sur 100 d’y rester, mais qu’il n’y a qu’une chance sur 100 d’aller au 7ème décile et moins de 1% d’aller au-dessus, alors qu’un entrepreneur (seconde matrice) a encore 4 chances sur 100 de parvenir en 1 an au niveau de revenu le plus élevé.

Inversement, un entrepreneur dans le décile le plus élevé a 4 chances sur 100 de tomber au plus bas alors qu’un salarié au plus haut décile n’a pas de risque supérieur à 1% de tomber en dessous du 7ième décile.

Les socialistes oublient toujours la probabilité de perdre, ce que nous appelons l’impôt-risque, et ne voient que l’enrichissement.

L’impôt-risque s’ajoute à l’impôt sur la plus-value

Cet impôt-risque est élevé.

Nous avons montré dans des études passées qu’il faudrait payer une prime annuelle d’environ 6% du capital assuré pour se garantir contre une chute de ce capital.

Lorsqu’il s’agit d’une création d’entreprise ou de son développement dans ses années de décollage, la probabilité d’échec est considérablement augmentée et les primes payées par les pays où se sont multipliés les Business Angels laissent à penser que le taux est d’environ 50%.

Tout impôt sur les plus-values s’ajoute donc à cette prime pour en diminuer l’efficacité.

Si l’impôt est de 30% sur la plus-value, cela fait tomber la perspective de profit de 50% à 35%, soit de moitié à un tiers.

Tous les candidats à la création d’une entreprise ou à son financement dans ses débuts, ne disparaissent pas, mais leur nombre diminue au fur et à mesure que les perspectives de profit s’amenuisent.

Pas de compensation des risques avec les gains

L’objection que certains font à la critique de l’impôt-risque est qu’il est compensé par les gains.

Ceci est vrai pour un fonds qui investit dans de nombreuses entreprises : c’est la compensation des risques ; mais ce n’est pas vrai pour les Business Angels indépendants[[Qui investissent en moyenne de l’ordre de 100.000 € par an contre 10 fois moins pour les BA en réseau, dont l’investissement total représente seulement quelques pourcent de l’investissement des BA indépendants ;]] qui font la force des USA et du Royaume-Uni.

Contrairement à une vision largement répandue mais complètement fausse, le Business Angel n’est pas une personne très riche ; la seule étude statistique connue, celle de R. Gaston de 1988-1990, montrait qu’il a une fortune représentant quelques millions et qu’il investit en moyenne dans une seule affaire par an ou tous les 18 mois.

Il n’y a donc pas compensation statistique à son niveau.

Disons aussi que même si leur poids individuel est petit par rapport à un fonds ou à un milliardaire qui, comme Niel, investit dans de nombreuses entreprises et profite comme un fonds de la compensation statistique des risques, ils sont beaucoup plus nombreux et ont de ce fait un poids sur l’économie beaucoup plus considérable que les fonds ou les milliardaires.

D’après les meilleures évaluations, ils représenteraient environ 25 milliards investis aux USA, autant que les fonds de capital-risque ; mais ils aident à développer 25.000 entreprises alors que les fonds se concentrent sur 1.500 à 2.000 (qu’ils trouvent parce que le Business Angels les ont développées préalablement).

ANNEXE

1 commenter

Evolution terrible !

Entrepreneur depuis 1986, j'ai vu cette évolution terrible, aux conséquences désastreuses pour tout le monde. Lors que j'ai revendu ma première entreprise en 1998, la taxation était de 16,6% sur la plus-value.

Déjà à cette époque on m'avait conseillé d'aller en Belgique, le taux est =0 après 6 mois de détention…mais je suis resté.

En fin d'année, une loi, rétroactive est passée, pour porter ce taux à 26,6%. Bon nombre de transactions ont alors été "défaites" dans l'urgence, et retraitées à l'étranger. Premières pertes pour le pays…. Pour information, une question écrite a été posée par un député sur ce point de la rétroactivité. La réponse de l'état a été "la rétroactivité est certes impossible pour un impôt, mais cette augmentation est une cotisation sociale, elle peut donc être rétroactive".

Depuis l'évolution fiscale s'est poursuivie. Cette plus-value est passée maintenant à l'impôt sur le revenu. On arrive donc à 75 %. Inutile de vous dire que d'autres solutions sont trouvées, et que le rendement de cet impôt, au moins pour les titres non cotés, ne doit pas progresser, loin s'en faut !

Les commentaires sont fermés.