Depuis mars 2021, l’inflation mondiale est de retour. Elle apporte avec elle son lot de déséquilibres, de distorsions économiques, d’injustices et de soubresauts sociaux.

Une mécanique infernale, celle des spirales inflationnistes -prix de l’énergie et des matières premières / prix de production, prix de production / prix à la consommation, prix à la consommation / salaires, etc.-, s’est réveillée. Nos élites politico-économiques se sont d’abord complu dans le déni. Les populations ne devaient pas s’inquiéter. Cette recrudescence de l’inflation n’était qu’un phénomène passager. La hausse des prix allait bientôt s’assagir. Elle reviendrait, non pas aux niveaux trop bas antérieurs, mais à un rythme raisonnable, de l’ordre de 2 % l’an, souhaité par les banquiers centraux et par tous les experts. Un retour à une quasi-stabilité, en somme. Cette stabilité nous attendait au coin de la rue, comme la prospérité américaine au début des années 30, selon la célèbre formule du président Hoover.

Pour le moment, les choses ne se passent pas vraiment comme cela. Experts et politiciens ressemblent plutôt à des magiciens pris au dépourvu, ne sachant pas bien comment faire rentrer le diable dans sa boîte. Mais qui a joué, dans cette histoire, le rôle de l’apprenti sorcier en chef ? En complément d’un précédent article publié sur ce site (Inflation, hausse des taux d’intérêt puis récession, Bernard Biedermann), essayons de clarifier ce point.

Un emballement des prix né aux États-Unis

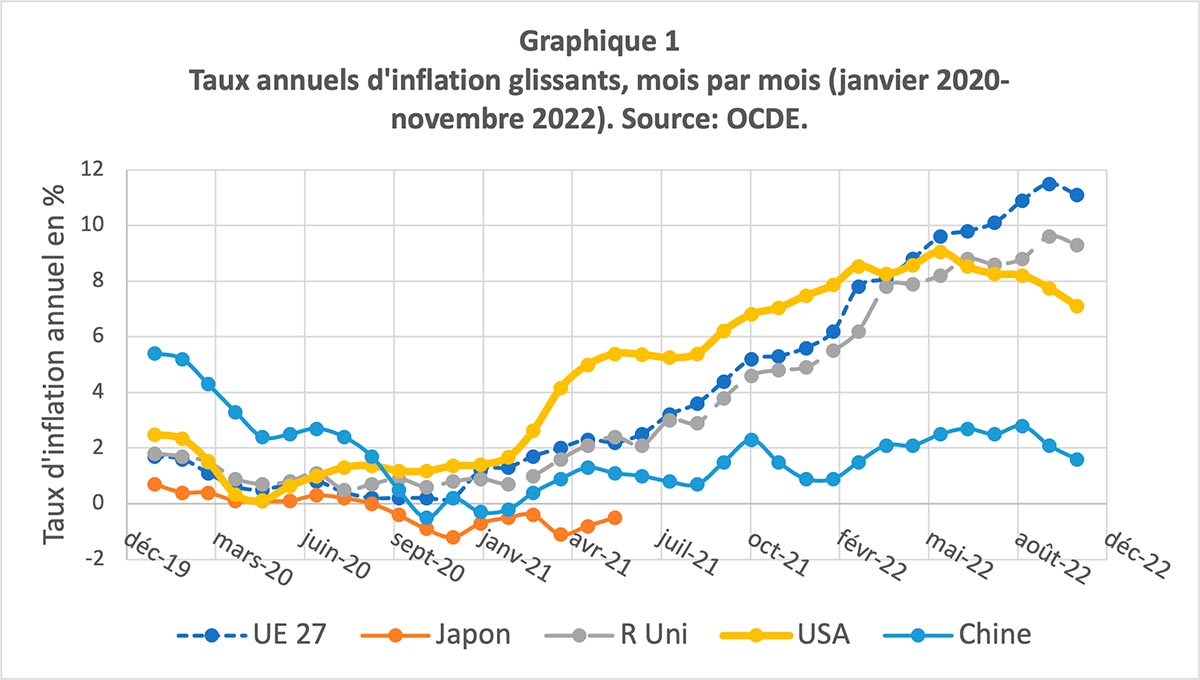

Pour chercher à comprendre, examinons tout d’abord la chronologie de l’inflation mondiale globale. Mesurée, de façon très classique, par la hausse de l’indice des prix à la consommation, cette inflation a commencé à s’accélérer, pour les pays de l’OCDE, à partir de mars-avril 2021. L’accélération alors enregistrée est calquée sur celle de l’inflation aux États-Unis (graphique 1, courbe en jaune), qui a manifestement joué un rôle précurseur. Les prix à la consommation ont également dérapé dans l’Union européenne et au Royaume-Uni, mais avec retard. En revanche, l’inflation est restée plus limitée en Chine, ainsi qu’au Japon.

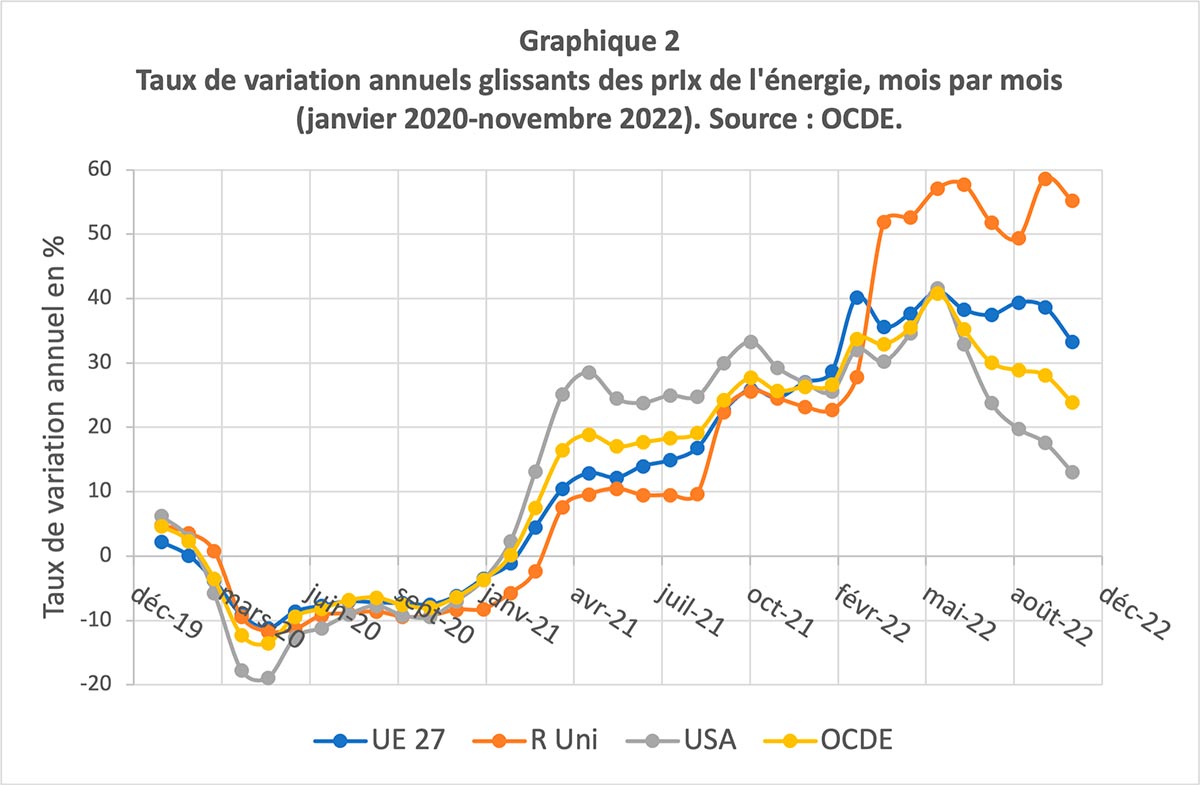

Un examen plus détaillé du cas des États-Unis met en évidence à la fois un facteur commun avec d’autres pays, la hausse des prix de l’énergie (graphique 2), et des facteurs spécifiques.

Une forte hausse des prix de l’énergie s’observe aux États-Unis (courbe en gris) de mars à mai 2021, jusqu’à un rythme d’inflation de 25-30 % par an, maintenu, voire accru jusqu’à l’été 2022. Les prix de l’énergie américains ont ensuite reflué, mais leur rythme annuel d’augmentation restait supérieur à 10 % en novembre 2022, alors qu’il était négatif ou nul jusqu’au début de 2021. Comme pour l’indice général, on constate un net retard de l’inflation énergétique dans les pays de l’Union européenne et au Royaume-Uni : ces pays n’ont rattrapé les États-Unis qu’à l’automne 2021.

Ces hausses des prix de l’énergie, et notamment du gaz, étaient antérieures au déclenchement de la guerre en Ukraine et n’ont donc pas été provoquées par celle-ci. De même, elles n’étaient pas dues à l’épidémie de Covid, bien antérieure à elles. Elles semblent en revanche avoir un lien avec la reprise économique concomitante à la sortie de la crise sanitaire. Une reprise rapide, notamment aux États-Unis, et qui a engendré des besoins en énergie et en matières premières difficiles à satisfaire à court délai, provoquant des tensions sur les prix, aggravées par la désorganisation des chaînes d’approvisionnement.

On est donc conduit à s’interroger sur le rythme de la reprise de la croissance après la crise : n’a-t-il pas été trop fort aux États-Unis ? Cela oblige à examiner certains traits spécifiques de la situation économique américaine en 2021.

Les effets pervers de la relance Biden

L’une des caractéristiques de la reprise économique aux États-Unis fut la forte croissance de la demande automobile. Cette demande s’est heurtée à une insuffisance de l’offre, du fait, principalement, d’une pénurie mondiale de certains composants tels que les semi-conducteurs. D’où une forte hausse des prix américains des voitures neuves et d’occasion, pouvant expliquer une part significative de l’inflation de ce pays en 2021.

Mais pourquoi une telle hausse de la demande, automobile ou autre, aux États-Unis en 2021 ? Ce choc de demande a une cause principale, massive, qu’il est impossible d’ignorer. Le départ de l’inflation, en mars-avril 2021, coïncide exactement avec le début de la mise en œuvre du nouveau plan de relance promis par Joe Biden (American Rescue Plan). En quelques mois, on a déversé 1 900 milliards de dollars, soit près de 9 % du PIB, dans la poche des petites entreprises et des ménages américains qui, pour la plupart d’entre eux, ont reçu une enveloppe de 1 400 dollars.

Le plan Biden faisait suite à deux autres de moindre ampleur en 2020, mis en place par Donald Trump, dont un de 900 milliards à la fin de l’année. En parallèle, la Banque de réserve fédérale poursuivait sa politique ultra-accommodante de création monétaire. Il apparaît clairement que ce plan a creusé un écart excessif entre l’offre et la demande, ne pouvant qu’engendrer de l’inflation, d’abord aux États-Unis, puis, par ricochet, dans d’autres parties du monde. Un diagnostic ainsi résumé par le Français Thomas Philippon, professeur de finance à l’Université de New York : « Le dernier plan de relance était trop important et une partie était inutile ».

Un aveuglement collectif

Il n’était pas besoin d’être un économiste professionnel chevronné pour pressentir et redouter des déboires de la nouvelle politique économique américaine. C’est ce que nous avions fait à l’IRDEME. Début décembre 2020, l’auteur de ces lignes publiait, sur le site IRDEME-EPLF, un article intitulé Quelles perspectives économiques pour les États-Unis avec Joe Biden ?. On pouvait y lire ceci :

« Le premier précepte à suivre par un dirigeant politique, comme par un médecin, c’est de ne pas compromettre, par son intervention, la santé de l’organisme dont il a la charge : « primum non nocere ». Et force est de constater que, dans cet exercice, Donald Trump a été plutôt bon. Joe Biden aura-t-il le même comportement ? Au vu de son programme, ce n’est pas évident ».

Et l’analyse de ce programme se concluait ainsi :

« De façon très classique pour un programme du parti démocrate, l’ensemble de ces mesures est, d’une part, d’inspiration keynésienne (relance par l’investissement public), d’autre part, à prétention redistributive et égalitariste (par la fiscalité notamment), avec toutefois un apport écologiste très marqué. (…) la petite musique que Biden nous fait entendre rappelle un peu, toutes proportions gardées, celle que joua François Hollande au début de son quinquennat. Avec les piètres résultats que l’on sait ».

Quelques-uns, comme Olivier Blanchard, ancien chef économiste du FMI, et Larry Summers, ancien secrétaire du Trésor de Bill Clinton, ainsi qu’un certain nombre de praticiens des marchés financiers, avaient tiré la sonnette d’alarme sur l’inflation au début de 2021. Mais de très nombreux autres se sont trompés. Au point que l’on ne peut s’empêcher rétrospectivement de se poser des questions. Comme l’écrivait en janvier 2022 Jason Furman, membre de l’influent Peterson Institute for International Economics (PIIE), en rappelant le précédent de la crise financière de 2007-2008 : « Pourquoi presque personne n’a-t-il vu l’inflation venir ? ».

Cet aveuglement a particulièrement sévi en France. On ne peut que constater que, sur ce sujet-là, bon nombre d’experts français, apparemment biaisés par un préjugé politique pro-Biden, se sont montrés mauvais.

Pour Xavier Ragot, président de l’OFCE, en visant la surchauffe, la politique Biden était exactement ce qu’il fallait faire pour contrer le risque de déflation. Chez Natixis, Patrick Artus décrivait, le 21 avril 2021, les excellentes raisons qu’il y avait de ne pas s’inquiéter : « pour toutes ces raisons, concluait-il, nous ne croyons pas au retour de l’inflation sous-jacente aux États-Unis » (au même moment, l’inflation dite sous-jacente –underlying inflation– mesurée par la Réserve fédérale américaine, était en train de grimper de moins de 1,8 % l’an en février 2021 vers plus de 6 %, niveau atteint au printemps et à l’été 2022, avant de refluer quelque peu, restant toutefois nettement supérieure à 5 % selon les statistiques les plus récentes). L’Institut Montaigne, émanation de grandes entreprises françaises, donnait la parole à des laudateurs sans nuances des projets de Biden. Son principal conjoncturiste, Éric Chaney, d’ordinaire mieux inspiré, louait l’ambition néo-rooseveltienne de Biden en restant fort discret sur le risque inflationniste.

Conclusion

Tous ces spécialistes n’ont pas su, ou voulu voir que, après des années de politique monétaire accommodante – le quantitative easing-, le plan mis en œuvre par le président Biden au début de son mandat pourrait être, cette fois-ci, le coup de trop. La grosse goutte d’eau qui ferait déborder le vase de l’économie mondiale, plein de liquidités jusqu’à ras bord. La manipulation maladroite qui ouvrirait la boîte de Pandore de l’inflation.

Cette inflation ne sera pas éternelle au rythme qu’elle a connu en 2021-2022. Elle a commencé à refluer aux États-Unis, à un bien moindre degré en Europe. Ce repli est toutefois loin d’effacer le brusque jaillissement de 2021. L’inflation sous-jacente demeure très élevée, environ le triple ce qu’elle était à la fin de 2020. Le stock de liquidités accumulé reste une menace inflationniste considérable, en partie camouflée par la baisse de la vitesse de circulation de la monnaie. L’ennui est que l’on ne voit pas encore bien comment faire -ou que l’on hésite à faire ce qu’il faut- pour maîtriser le dragon. Combien aura-t-on de dégâts avant d’y parvenir, et combien de temps cela prendra-t-il ? Ces questions sont d’autant plus agaçantes qu’elles étaient évitables. La bonne gestion d’un dentifrice, c’est tout de même de ne pas trop en faire sortir du tube.

2 commentaires

Début de l’anti libéralisme en 1997 et lancement de l’inflation mondiale : comment cela a-t-il commencé ?

Au risque de vous faire rire, je souhaiterais évoquer l’inflation de la patate, dès 1997. C’est important, car manger, cela reste primordial et la patate, c’est sans doute ce qu’il y a de moins cher (Frédéric Teulon, qui a pris la suite du « petit livret Barre » en Sciences – éco, va bondir, lui qui m’avait enseigné que c’était la carotte, le modèle), et, surtout, parce qu’on s’en lasse difficilement: demandez donc aux enfants leur avis sur les frites ?! Le cours de la patate en vrac n’avait cessé de baisser depuis deux siècles, enfin un produit qui donnait raison à cet optimiste libéral que fut Jean Fourastié, cette performance dura jusqu’en 1997, 25 centimes le kg, soit un peu plus de 3 centimes d’euro le kg. Mon père, producteur de patates et éleveur en polyculture, souhaitait arrêter cette production familiale pourtant multi séculaire(la pomme de terre bleue, la « Triffole » aurait existé… même avant le bon Olivier de Serre et son « art de mesnager les champs » sous Henri IV) car cela ne rapportait plus rien. Comme mes parents avaient tous les deux plus de 70 ans, je ne les ai pas démentis dans leur choix, car il faut se baisser pour ramasser les patates et cela tue le dos, encore plus pour des gens de labeur. Mon père me demanda simplement de lui remonter le coût de production. A l’époque, sur un hectare de patates, on récoltait 20 tonnes de pommes de terre, il fallait au moins 30 litres de fuel oil agricole détaxé pour labourer, planter et récolter, soit à l’époque 60 francs environ, aujourd’hui , sans doute plus de 30 euros de carburant. Comme le matériel était largement amorti, 30 euros d’impôt Foncier Non Bâti pour ce champs d’un hectare, la main d’oeuvre c’était nous, donc zéro, pas de chimie coûteuse et la semence récupérée sur la récolte de l’année passée, la patate nous revenait au minimum à 0,3 centimes, c’est à dire presque rien. Lorsque nous la vendions en sacs de récupération de 40 kg à 80 centimes de FF, c’est à dire 12 centimes d’euros le kg, nous gagnions un tout petit peu d’argent, même en comptant le coût de renouvellement du matériel. Je regardais à l’étalage, le prix varie de 1,5 à 9 euros le kg, j’espérais le passage à deux chiffres(10 euros), pour celles de l’ile de Ré, eh bien, non , les corses y sont arrivé avec leurs mandarines, mais pas les patates, c’est la nourriture du peuple… quand même ! J’ai rencontré de nouveaux agriculteurs, presque tous ultra conservateurs votant RN aux présidentielles et Chassaigne 15 jours plus tard(… Stalino – Hitlérisme, quand tu nous tiens !), ils m’ont longuement expliqué leurs frais, ils passent 7000 litres de carburant là où nous en achetions 1000 maxi par an, et chaque semaine, il faut pulvériser de la chimie, remettre des engrais azotés ou NPK, mettre du produit anti germes, etc… On ne voulait plus de ces structures paysannes familiales, démocrates chrétiennes ou socio démocrates, avec le sovkhoze, c’est mieux non ! ???…

Inflation mondiale : comment cela a-t-il commencé ?

Merci de ce témoignage fort intéressant. Une observation toutefois: les qualificatifs appliqués à ces nouveaux agriculteurs du Massif Central me semblent un peu d’un autre âge et inadaptés. Mais ce n’est pas le lieu ici d’en débattre, ce serait trop s’éloigner du sujet de cet article.

Les commentaires sont fermés.