Nous mentionnions dans l’autre article de ce dimanche l’inanité de la loi Macron, qui au prétexte du « coût fiscal » a rejeté d’emblée toutes les propositions pour encourager l’investissement dans nos start-up, alors même que celui-ci est crucial pour la création d’emploi. Même si des études de ce type sont difficiles à établir, certaines estimations suggèrent que des incitations fiscales renforcées ne coûteraient rien au Trésor si l’on prend en compte l’effet positif de l’augmentation d’investissement sur les recettes fiscales.

Il existe à ce jour deux dispositifs qui permettent de bénéficier de déductions d’impôts en cas d’investissement dans les start-up : l’ISF-TEPA, – qui permet de déduire de son ISF 50% du montant de l’investissement – et l’IR- Madelin -qui permet de déduire de son IR 18% de son investissement. Malheureusement les plafonds maximaux d’investissement éligibles à déduction sont particulièrement faibles : 45.000 ou 50.000 euros par individu[[Le double pour un ménage.]] alors que pour le dispositif équivalent britannique, il est de 1 million de livres par individu.

Afin de contrer la raison invoquée par le fisc pour refuser une augmentation de plafond – à savoir le manque à gagner fiscal –, nous montrons ici que celle-ci n’a jamais pu être vérifiée. Une étude produite par le pH Group en 2007 montre en effet que la TVA acquittée par une entreprise lors de sa première année d’existence est bien supérieure au montant des capitaux propres ayant été nécessaires à sa création. Cela suggère qu’en accordant des déductions d’impôt à ceux qui stimulent la croissance des entreprises, le Trésor récupère sa mise ne serait-ce que grâce au surcroît de TVA acquittée.

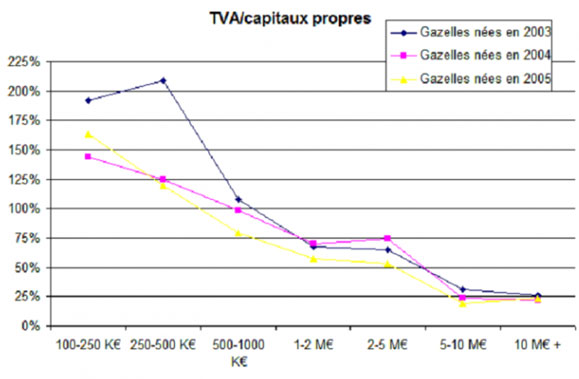

Ces données ont été tirées d’une étude s’intéressant aux gazelles, c’est-à-dire aux jeunes entreprises à forte croissance, et vérifiées sur trois cohortes différentes afin de s’assurer que les résultats étaient représentatifs[[Étude effectuée sur 326.000 créations pures -entreprises qui n’existaient pas préalablement- dont 122.000 ont publié un bilan et chiffre d’affaires la première année, dont 66.000 ont réalisé plus de 73.000 euros de chiffre d’affaires, et 55.000 moins de 73.000 et n’ont donc pas été soumises à la TVA (régime de la microentreprise).]]. On constate ainsi que pour l’ensemble des gazelles, le retour en TVA constaté la première année se situe entre 25% et 190% des capitaux propres selon le total investi à la création :

Si l’on s’intéresse seulement aux gazelles ayant recueilli moins de 3 millions d’euros de capitaux propres à la naissance (c’est-à-dire les entreprises ayant une chance d’avoir été créées ex nihilo et donc d’être de véritables start-up[[Et non pas des entreprises qui sont en fait créées à partir des ressources existantes d’une ou plusieurs autres entreprises.]]) ce taux est en moyenne de 100%. La TVA étant payée immédiatement –contrairement à l’ISF ou l’IRPP[[Impôts sur le revenu des personnes physiques.]] payés un an après– l’argent est donc rentré dans les caisses de l’État avant même d’en être « sorti » via l’exemption d’impôts.

Si l’exemption d’impôts est de 50% de l’investissement (cas du dispositif ISF-TEPA) c’est donc le double du manque à gagner qui est rentré dans les caisses de l’État. Si l’exemption d’impôts est de 18% de l’investissement (cas du dispositif IR-Madelin), c’est donc le quintuple du manque à gagner qui rentre dans les caisses de l’État.

Cette démonstration souffre évidemment de limites, que ne manqueraient pas de mentionner l’administration fiscale :

– L’effet d’aubaine : certains particuliers bénéficieront de l’exemption d’impôts alors qu’ils auraient investi de toute façon ;

– L’effet d’éviction : la naissance de nouvelles entreprises grâce à l’incitation fiscale entraînera la réduction du chiffre d’affaires d’autres entreprises et donc une baisse de la TVA ailleurs ;

– L’absence de chiffres d’affaires chez certaines des entreprises bénéficiaires : les capitaux de l’Avantage Madelin et de l’ISF-TEPA se dirigent souvent vers des entreprises telles que des holdings ou des sociétés civiles immobilières ;

– Des résultats qui seraient propres aux gazelles (entreprises à forte croissance) et non pas à l’ensemble des entreprises créées.

Nous croyons cependant que toutes ces objections peuvent être évacuées :

L’effet d’aubaine : au vu de la grande faiblesse de l’investissement français dans les start-up, notamment pour la période cruciale de la vallée de la mort ou l’investissement est très risqué, l’effet d’aubaine serait vraisemblablement extrêmement marginal. Il le serait d’autant plus si l’exemption fiscale se restreignait aux petites entreprises de moins de 50 salariés, ce qui fait partie des autres réformes que nous appelons de nos vœux.

L’effet d’éviction : on ne peut nier la possibilité d’un effet d’éviction, surtout si les entreprises naissent sur des marchés matures et sans possibilité d’extension de la demande. Afin d’éviter l’effet d’aubaine, l’exemption devrait donc être bordée de manière intelligente comme c’est le cas au Royaume-Uni[[L’Enterprise Investment Scheme.]]. Une fois mis en place, un tel dispositif favoriserait donc pour l’essentiel la croissance des entreprises innovantes[[Entreprises innovantes soit par leur technologie soit par leur usage d’une technologie existante.]] qui vont réussir à séduire les consommateurs et donc créer un nouveau marché, avec une hausse de la valeur-ajoutée totale et donc un effet d’éviction plus que compensé[[Dont la valeur-ajoutée totale restera bien supérieure à la valeur ajoutée éventuellement détruite sur d’autres marchés dont le nouveau marché révèle alors l’obsolescence.]].

L’absence de chiffres d’affaires chez certaines des entreprises bénéficiaires : les holdings et SCI pourraient elles aussi être tout simplement exclues du dispositif.

L’étude s’intéresse seulement aux gazelles : il n’y a pas de raison pour que les entreprises qui ne sont pas des gazelles aient un ratio inférieur en termes de TVA rapportée aux capitaux propres. Le capital précédent toujours la production, le ratio est même très vraisemblablement supérieur.

Outre ces arguments, n’oublions pas par ailleurs que l’étude s’intéresse seulement aux rentrées en TVA et exclut toutes les autres recettes telles que les cotisations sociales patronales et salariales, l’impôt sur les sociétés et toutes les autres charges payées par l’entreprise ou par ses salariés dotés par leurs salaires de capacités à investir et consommer, et qui reviennent dans les caisses de l’État ou dans celles des organismes de Sécurité sociale. N’oublions pas enfin les baisses d’allocations en tous genres (chômage, allocations logements, RSA, etc.) qu’une hausse d’activité induit également pour le budget public.

Pour conclure :

Preuve que la loi Macron a été trop fortement influencée par la culture fonctionnariale préexistante dans les cabinets, il est frappant de constater la forte représentation de l’entreprise et de la société civile (sic!) dans la commission d’études des effets de la loi pour la croissance et l’attractivité :

Cette commission sera composée de :

– Antoine Bozio, directeur de l’Institut des politiques publiques (IPP), chercheur associé de l’Ecole d’économie de Paris et enseignant à l’EHESS, membre du CAE ;

– Pierre Cahuc, directeur du laboratoire de macroéconomie du CREST-ENSAE, Professeur à l’École polytechnique, membre du CAE ;

– Philippe Choné, professeur à l’ENSAE ;

– Anne Epaulard, professeure à Paris-Dauphine, conseillère scientifique auprès de France Stratégie ;

– Marc Ferracci, professeur à l’Université de Nantes – LEMNA, membre du CREST, Conseiller scientifique auprès de France Stratégie ;

– Giuseppe Nicoletti, chef de la Division de l’Analyse des Politiques Structurelles, Département des affaires économiques, OCDE ;

– Anne Perrot (présidente), professeure à Paris-I et à l’ENSAE, associée du cabinet de conseil MAPP ;

– Jérôme Philippe, avocat à la Cour, Associé du cabinet Freshfields Bruckhaus Deringer ;

– André Sapir, professeur à l’Université Libre de Bruxelles, membre de Bruegel ;

– Etienne Wasmer, professeur à Sciences Po et co-directeur du LIEPP (Laboratoire interdisciplinaire d’évaluation des politiques publiques), membre du CAE.