Mi-2006, l’IRDEME a lancé une vaste étude pour comparer les parcs industriels français et anglais en s’appuyant sur le pH Group (groupe Expérian) qui détient dans ses ordinateurs les bilans, comptes d’exploitation, effectifs, etc. de la plupart des entreprises françaises et anglaises depuis plus de 10 ans. Comme on va le voir, les résultats sont assez significatifs.

Royaume-Uni vs. France : le match des entreprises

Les entreprises anglaises croissent en moyenne 60 % plus vite que les entreprises françaises.

Cela se traduit par un retard considérable de l’emploi dans les entreprises moyennes de plus de 700 personnes mais encore plus grave dans les entreprises de 3 000 salariés et plus.

Il en résulte que le parc de grandes entreprises anglais est beaucoup plus jeune que le parc français.

On peut évidemment tenter d’expliquer la croissance beaucoup plus rapide des entreprises anglaises par des prélèvements obligatoires plus faibles et un environnement (code du travail, bureaucratie, etc.) beaucoup plus ouvert. Mais cette étude conduit aussi à se demander si la faiblesse du taux de croissance de nos « gazelles » n’est pas due à la médiocrité de leur caractère innovant, lui-même le reflet d’un système de financement en amorçage où manquent la diversité et la concurrence.

1. L’approche scientifique : le « nuage de Birch »

Pour aborder ces analyses, il nous fallait une approche scientifique et nous pensons l’avoir trouvée dans le « nuage de Birch ». David Birch est ce chercheur du MIT qui, à la fin des années 70, montra, en se branchant sur les fichiers d’entreprises de Dun & Brad street, que l’emploi n’est pas créé par les 500 premières entreprises de Fortune mais par des entreprises de moins de 100 et même 10 personnes, ce qui fut une véritable révolution intellectuelle.

Pour ses recherches, il suggérait de décrire l’industrie comme un nuage, de loin quasi-immobile, avec une croissance globale de quelques points par an mais qui, quand on y pénètre, est parcouru de courants ascensionnels et descendants puissants. La représentation qu’il proposa est de découper le parc d’entreprises en tranches suivant la taille des effectifs (ou des capitaux etc.) – les plus petites étant à la base et les plus grandes au sommet – et de mesurer les transferts entre couches. C’est ce que nous avons fait pour la France et la Grande-Bretagne à partir des fichiers du pH Group.

Deux variables ont été utilisées au cours de cette étude : les effectifs salariés et les capitaux propres. Ces derniers sont définis comme la somme du capital, des réserves et report à nouveau et des primes d’émission ; c’est aussi le total du bilan moins les dettes.

Les CP (capitaux propres) mesurent bien la puissance financière d’une firme, plus que le capital qui, en particulier en Grande-Bretagne, peut être très faible. L’Union Européenne utilise une mesure voisine pour classer les entreprises en très petites entreprises, petites entreprises et moyennes entreprises : les moyennes entreprises (dites aussi PME) emploient jusqu’à 250 personnes et ont un total de bilan jusqu’à 43 millions d’euros alors que les petites entreprises ont moins de 50 salariés et moins de 10 millions de total de bilan ; elles sont donc en moyenne 5 fois plus petites. Les CP représentent en moyenne en France 37% du total de bilan et donc les capitaux propres d’une petite entreprise sont en moyenne inférieurs à 4 millions d’euros.

2. Les croissances comparées France/Grande-Bretagne

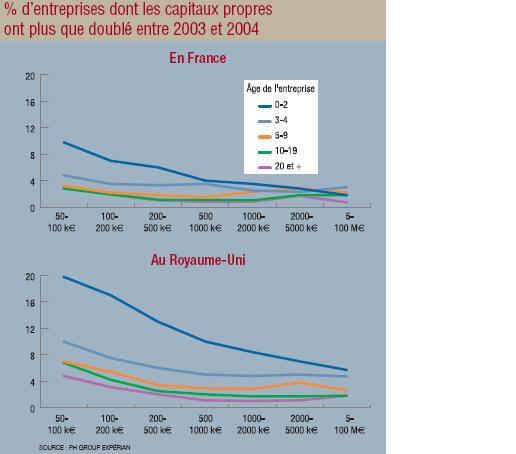

Nous avons mesuré la croissance comparée des entreprises françaises et anglaises de plusieurs manières, à partir des matrices mais surtout à partir d’indices partiels qui tous se recoupent. Le premier indice, très spectaculaire, a été de compter le nombre d’entreprises dont les effectifs ou les capitaux propres ont plus que doublé au cours d’une année en séparant les entreprises suivant leur taille et leur âge. On voit que le taux d’entreprises qui font plus que doubler est double en Grande-Bretagne.

Une deuxième approche a consisté à mettre en correspondance les accroissements absolus de capitaux propres et plus seulement les croissances relatives.

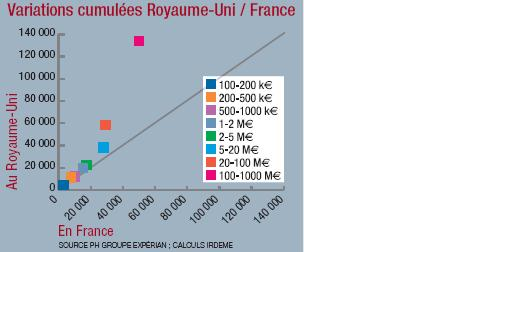

Variations cumulées Royaume-Uni/France

Le graphique « Variations cumulées Royaume-Uni/France » permet de comparer la croissance des capitaux propres en valeur absolue sur l’année 2004. Un point du graphique a en coordonnées le total des variations de capitaux pour toutes les entreprises correspondant à la couleur et toutes celles plus petites ; pour une couleur donnée donc une taille donnée, l’abscisse représente le total pour la France, l’ordonnée le total pour la Grande-Bretagne.

On voit par exemple que le total des variations de capitaux propres en 2004 pour les entreprises dont les capitaux propres sont inférieurs à 100 millions d’euros est d’environ 30 milliards en France mais de 60 milliards en Grande-Bretagne, soit sensiblement le double.

Ce ratio de 2 devient plutôt 4 pour les entreprises les plus grosses, ce qui s’explique par le fait que les capitaux propres des entreprises de plus de 1 000 millions d’euros sont deux fois plus importants en Grande-Bretagne qu’en France.

On a pris 1 £ = 1,5 € et exclu le secteur financier en raison de sa puissance en Grande-Bretagne. Donc, que ce soit sur des mesures relatives (pourcentage d’entreprises qui font plus que doubler) ou sur des mesures absolues (croissance des capitaux propres d’une année à l’autre), la croissance anglaise – ou, si l’on préfère, la vitesse ascensionnelle dans le nuage de Birch – sont sensiblement doubles des croissances et vitesses ascensionnelles françaises.

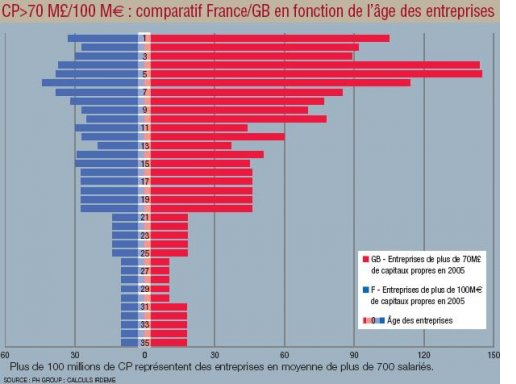

3. Une croissance plus rapide = des entreprises plus jeunes

Le graphique ci-après donne, par la longueur des barres, le nombre d’entreprises en fonction de leur âge, listé au centre du graphique.

En rouge, la Grande-Bretagne, en bleu la France. À environ 1,50 euro par £, 70 M£ est à peu près égal à 100 M€.

Conclusions

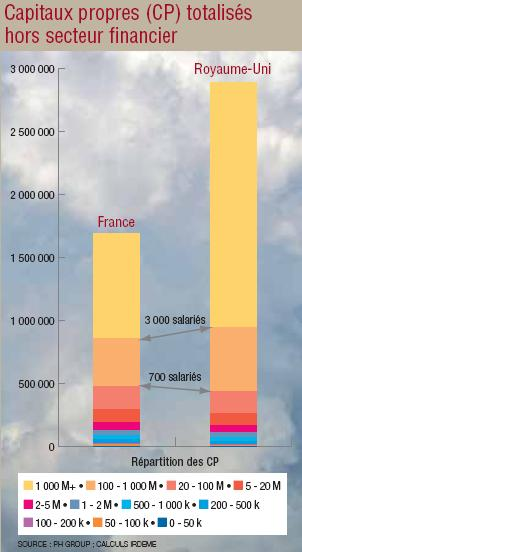

1. Le dernier graphique matérialise les nuages de Birch pour la France et la Grande-Bretagne. Même en ayant enlevé le secteur financier où la Grande-Bretagne est avantagée, il est clair que la Grande-Bretagne dispose d’un parc d’entreprises beaucoup plus riche. Comme il existe une relation entre CP et effectifs employés (quasi-proportionnelle), ceci se traduit par un nombre de salariés dans le secteur marchand beaucoup plus élevé en Grande-Bretagne qu’en France. À partir des capitaux propres, connaissant la correspondance CP/effectifs, il est possible de retrouver approximativement l’écart du nombre de salariés employés dans le secteur marchand, de 18 millions en France à 25 en Grande-Bretagne que nous avons à plusieurs reprises dénoncé comme le facteur capital derrière la crise française, crise du chômage mais aussi impossibilité d’équilibrer le budget et donc de réduire la dette.

2. Autre trait remarquable : la très petite importance en matière de capitaux propres totaux des entreprises de moins de 2 millions d’euros : elles représentent 98% des entreprises mais moins de 5% du total des capitaux propres.

3. Il est extrêmement frappant de voir que les capitaux propres des entreprises de moins de 20 millions d’euros sont très comparables entre les deux pays. C’est sur les deux dernières classes que l’écart se creuse, tout particulièrement pour les entreprises de plus de 1 milliard de capitaux propres (qui ont en moyenne plus de 3 000 salariés) où nous nous retrouvons avec un rapport de 1 à 2.

Cette étude n’a pas la prétention d’expliquer pourquoi, simplement de lancer des pistes. Nous avons d’abord pensé que le poids des prélèvements obligatoires, beaucoup plus élevés en France, ou les freins à l’expansion des entreprises (le Code du travail, avec les interdictions aux licenciements et ses seuils, le poids de la règlementation et de la bureaucratie) pouvaient expliquer la plus faible vitesse de croissance des entreprises françaises ; mais alors pourquoi les masses de capitaux propres seraient-elles sensiblement équivalentes pour les plus petites entreprises ? Comment expliquer qu’avec des vitesses ascensionnelles dans le nuage de Birch beaucoup plus fortes en UK, on se retrouve avec des montants de capitaux (ou d’effectifs) comparables dans le bas du nuage et que ce soit seulement sur les deux couches supérieures que se creuse l’écart, surtout pour les entreprises de plus de 1 milliard d’euros de capitaux propres ou plus de 3 000 salariés ?

Des gazelles peu innovantes faute de financements d’amorçage diversifiés

Ce qui laisse envisager une autre hypothèse : si l’on compare les entreprises aux gouttes d’un nuage, la vitesse ascensionnelle au sein du nuage de Birch est 100% plus rapide en UK qu’en France ; mais même si les gouttelettes anglaises passent plus vite, le nombre de gouttelettes vues passant les premières couches serait sensiblement le même dans les deux pays ; ce serait dans les couches supérieures que l’effet de la vitesse ascensionnelle serait le plus visible, projetant les gouttelettes anglaises presque deux fois plus haut que les françaises.

Si cette hypothèse se vérifiait, ce serait la qualité des gazelles que nous créons plus que leur quantité, leur capacité ascensionnelle, qui serait à examiner.

Peut-être n’ont-elles pas la vigueur innovatrice des gazelles anglaises à cause de leur mode de sélection et donc de financement initial. Le manque de financement de l’amorçage de nos gazelles autant que la faible diversité des sources de financement est une caractéristique du marché français. Dans les pays anglo-saxons, leur très grande diversité (la loi SBIC de 1958 avait conduit à la création de 500 SBIC privées en 5 ans aux USA) assure que les projets les plus iconoclastes sont financés car c’est de ces projets les plus déviants que sortent les plus grands succès.

Les financements par des organismes publics ou de grandes institutions, dont les gestionnaires sont responsables devant des actionnaires et sont donc conduits à limiter les risques, à investir là où tout le monde investit pour ne pas risquer d’être les seuls à se tromper, excluent ces projets iconoclastes et peut expliquer le manque de grandes entreprises françaises.

Il ne servirait alors à rien de vouloir pousser les gazelles de taille moyenne car c’est à leur naissance qu’elles sont créées peu innovantes et avec un potentiel de croissance trop limité.

Si nous voulons des Microsoft, des Intel, des Google, le cœur du problème se situe au stade de leur naissance où seule une grande diversité des sources de financement peut créer un marché du financement capable de soutenir les projets les plus risqués mais aussi les plus innovants.