Une mise en perspective de l’élection présidentielle américaine.

Les États-Unis d’Amérique sont une grande puissance. Mais une puissance en déclin. Quelle que soit la sympathie que l’on puisse avoir pour ce pays, le constat de son évolution, aujourd’hui, s’impose. L’inquiétant, c’est la convergence des signes de déclin. Aucun d’eux, pris isolément, ne ferait naître un réel souci quant au pronostic vital. Considérés dans leur ensemble, ils « font système », comme on dit.

Cela se manifeste dans de nombreux domaines : démographie et santé ; cohésion ethnique, sociale et culturelle ; puissance militaire, économique et financière. Le plus souvent, le déclin n’est pas absolu, mais relatif : les Ètats-Unis se font rattraper par d’autres ; leur poids, comparé à celui de leurs concurrents, diminue. Reconnaissons aussi que ce pays « a de beaux restes ». La force de son armée, de sa monnaie, de sa recherche, demeure impressionnante. Mais pour combien de temps ? Quel que soit l’angle sous lequel on regarde les États-Unis, les signaux d’alerte s’accumulent, si l’on prend un recul suffisant. Voici l’état des lieux et les tendances en cours -observées, chaque fois que possible, depuis 1990.

Démographie et santé : une population en voie de déclin.

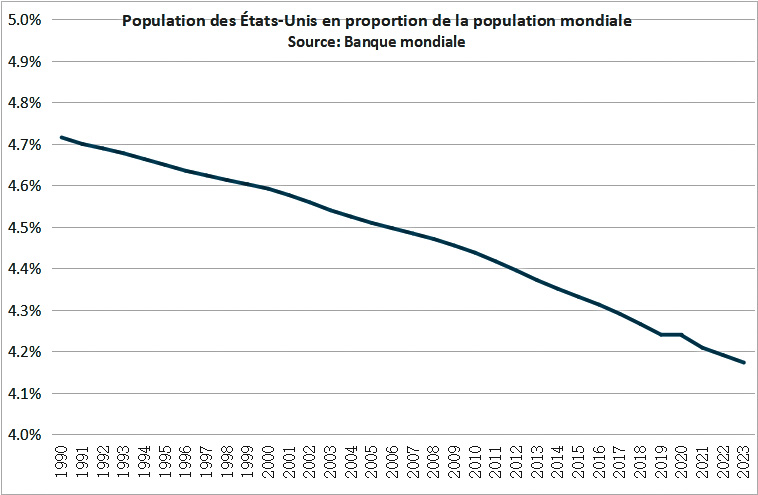

Population américaine : un poids relatif en constante diminution.

La population américaine décline régulièrement en termes relatifs, et ce, bien qu’elle ait augmenté en chiffres absolus et qu’elle ait été alimentée par une immigration substantielle pendant toute la période ici considérée.

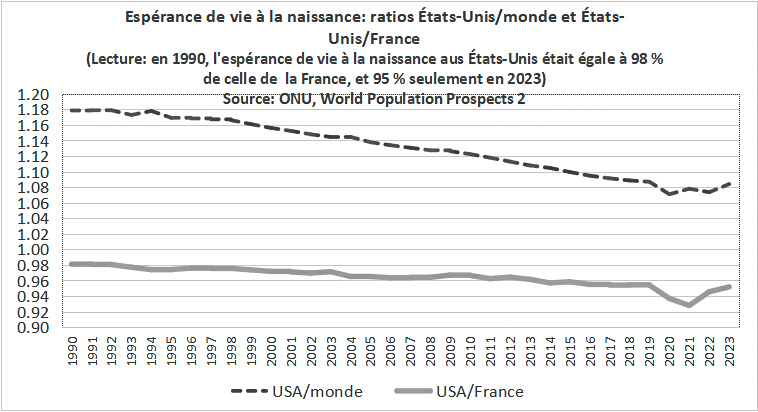

Espérance de vie : les États-Unis rattrapés et dépassés

L’espérance de vie est un indicateur majeur du niveau de développement. Les États-Unis sont, de loin, n° 1 dans le monde pour la part des dépenses de santé dans le PIB. Leur performance relative en matière d’espérance de vie est pourtant des plus médiocres, et elle s’est nettement dégradée depuis 1990.

Pour plus de détails sur cette question, on se reportera à l’article paru en octobre 2022 sur irdeme.org sous le titre « Le plafonnement et le recul de l’espérance de vie aux États-Unis ».

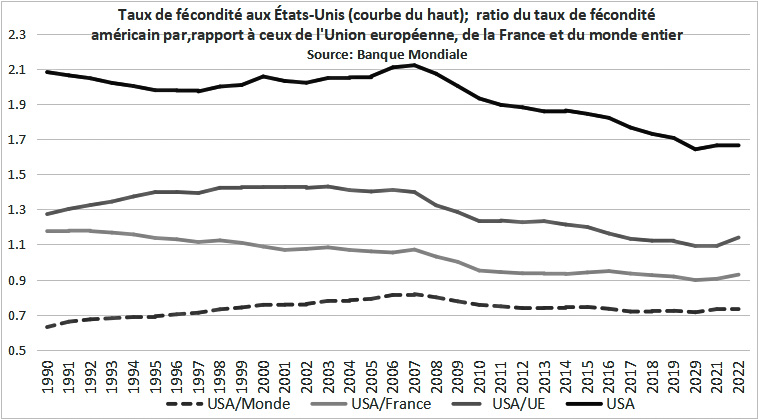

Fécondité : vers une population en déclin, malgré l’immigration

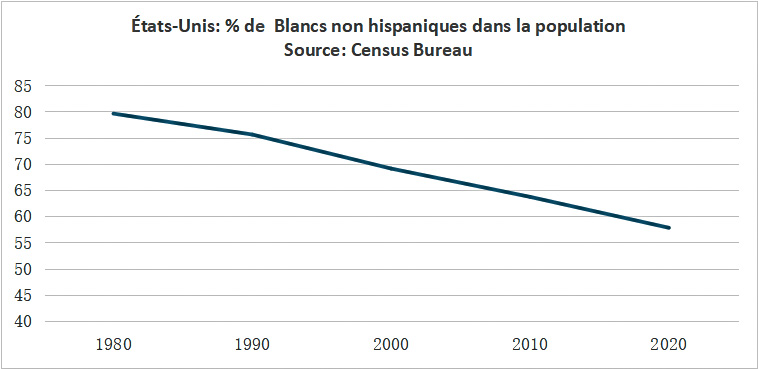

Jusque vers 2007-2008, le taux de fécondité américain s’était maintenu à un niveau assurant le remplacement des générations, ou peu inférieur à ce seuil. Ce n’est plus le cas aujourd’hui. Cette forte baisse est liée, notamment, à l’évolution de la fécondité des Hispaniques, immigrants récents. Les Blancs « autochtones » non hispaniques sont déjà parvenus à un taux de fécondité d’environ 1,5 enfant par femme, bien inférieur au taux moyen du pays tout entier, et comparable à celui constaté dans la population « de souche » de nombre de pays du nord et de l’est de l’Europe.

Jusqu’à 2008, la fécondité américaine s’était maintenue à un niveau largement supérieur -de l’ordre de 30 %/40 %- à celle de l’Union européenne. Cet écart a fortement baissé ensuite pour se stabiliser autour de 10 %. Par rapport à la France, la détérioration de la situation relative des États-Unis est encore plus spectaculaire. En 1990, le taux de fécondité américain était supérieur de près de 20 % au taux français ; en 2022, c’est l’inverse : ce taux est devenu inférieur de 10 % à celui de la France.

Dans ce contexte, il n’est pas étonnant que les débats et les tensions autour de l’immigration s’enflamment. Comme en Europe, la gauche et l’extrême-gauche s’engagent à fond pour l’immigration. Le reste de la population est beaucoup moins chaud pour cela, à commencer par les plus « populistes ». Les projections les plus récentes montrent que, de toute façon, l’immigration ne permettra pas de combler le déficit de population américain, à moins qu’elle ne devienne massive, rendant irrémédiable l’affaiblissement de la cohésion sociale du pays.

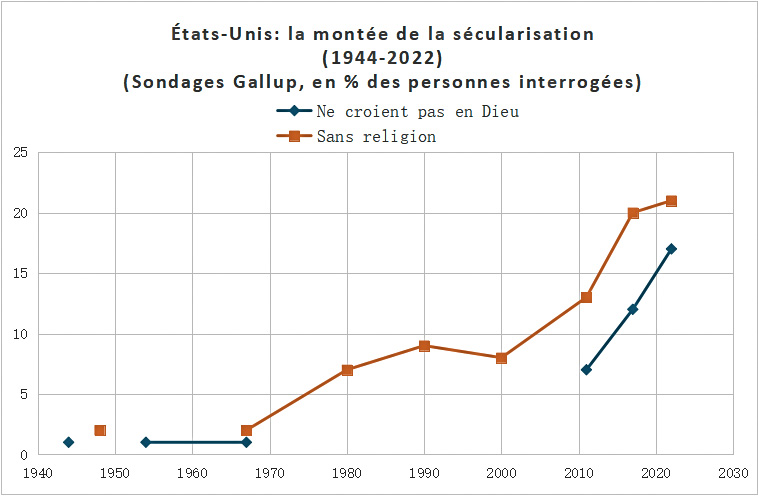

Une cohésion en lambeaux : la fin du modèle WASP

La puissance des États-Unis, au 19e siècle et pendant une partie du 20e, se construisait autour des White Anglo-Saxon Protestants (WASP), groupe dominant. Depuis deux générations, le déclin de la cohésion religieuse et ethnique de la population américaine est impressionnant.

Quels que soient les défauts du modèle WASP, il a eu au moins l’utilité de fournir les éléments d’une culture commune facilitant la cohabitation des citoyens et leur intégration dans un vaste ensemble -le fameux melting pot. Toutes choses égales par ailleurs, la cohabitation risque d’être plus compliquée si ce modèle s’efface sans être remplacé.

Armée, dollar, économie et finances : les signaux d’alerte se multiplient.

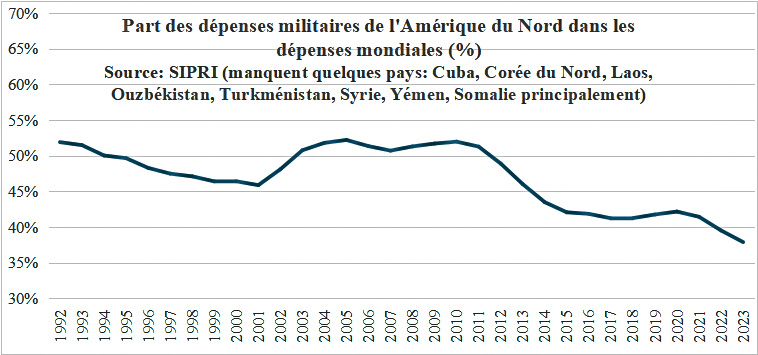

Dépenses militaires : le déclin relatif est bien engagé.

La forte baisse de la part de l’Amérique du Nord -pour l’essentiel, les États-Unis- dans les dépenses militaires mondiales n’est pas seulement la conséquence du poids démographique et économique déclinant des États-Unis, en termes relatifs. Elle résulte aussi de la diminution du taux d’effort militaire de ce pays (5,6 % du PIB en 1990, 3,5 % en 2022, selon la Banque mondiale), plus forte que celle constatée dans le monde entier (3,3 % du PIB en 1990, 2,3 % en 2022).

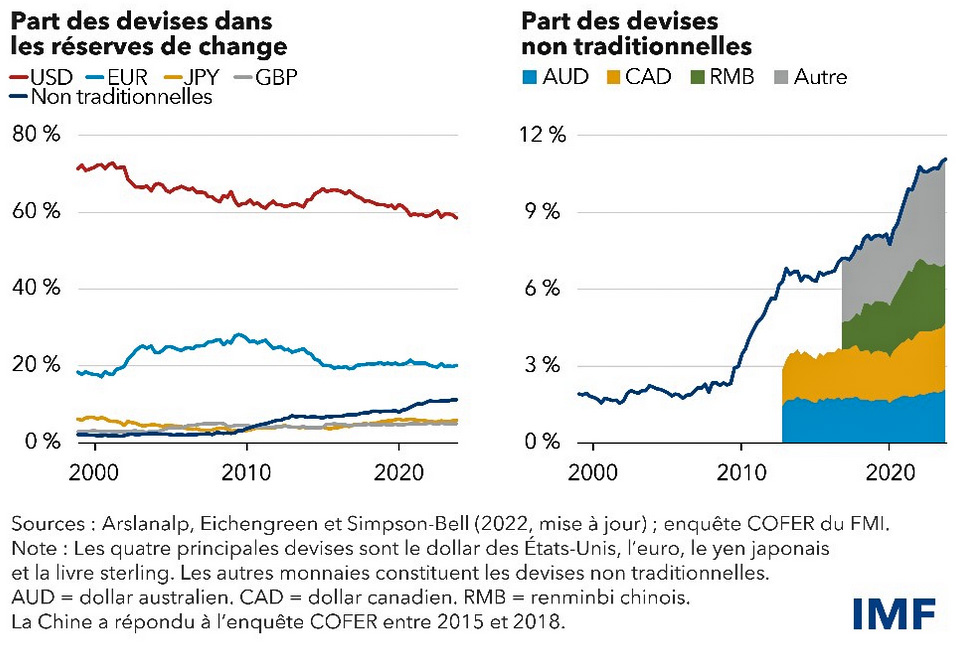

Depuis la fin des années 1990, une lente dédollarisation

Le dollar restera-t-il encore longtemps la monnaie mondiale dominante ? Au vu de la tendance actuelle, sa part dans les réserves de change mondiales, supérieure à 70 % en 2000, devrait passer en dessous de 50 % vers 2040-2045 : cf. graphique ci-dessous du FMI (situation actualisée à fin 2023), tiré de S. Arslanalp, B. Eichengreen, C. Simpson-Bell, « Prédominance du dollar dans le système des réserves internationales. Mise à jour », IMF Blog, 12 juin 2024, en ligne.

Mais il est bien possible que ce processus s’accélère. Le dollar a été utilisé, de manière croissante, par le législateur et par l’administration des États-Unis à des fins non seulement économiques, mais politiques, pour sanctionner des entreprises ou pays ne respectant pas les règles de conduite fixées par Washington. Pour un nombre croissant de pays, représentant une part croissante de l’économie mondiale, le dollar, de ce fait, passe insensiblement du statut de monnaie utile, qu’il faut employer, à celui de monnaie dangereuse, qu’il faut éviter. La hausse actuelle du cours de l’or est, au moins en partie, le signe de cette défiance.

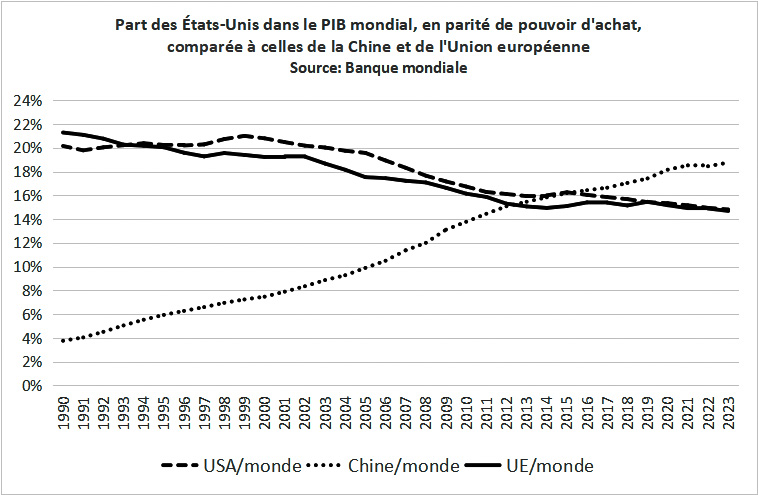

Économie : les États-Unis ne sont déjà plus au premier rang.

Pour les comparaisons internationales, le meilleur indicateur n’est pas le PIB brut mais le PIB exprimé en parité de pouvoir d’achat, méthode qui permet de gommer les disparités liées aux niveaux généraux de prix. Cet indicateur fait apparaître que le PIB de la Chine a dépassé celui des États-Unis depuis une dizaine d’années et que l’écart entre les deux pays s’est constamment accru depuis.

Contrairement à certaines idées reçues, la comparaison des courbes des États-Unis et de l’Union européenne ne fait pas apparaître de différence marquée entre ces deux économies. Depuis le début des années 2000, la part des États-Unis dans le PIB mondial a plutôt décliné plus vite que celle de l’UE.

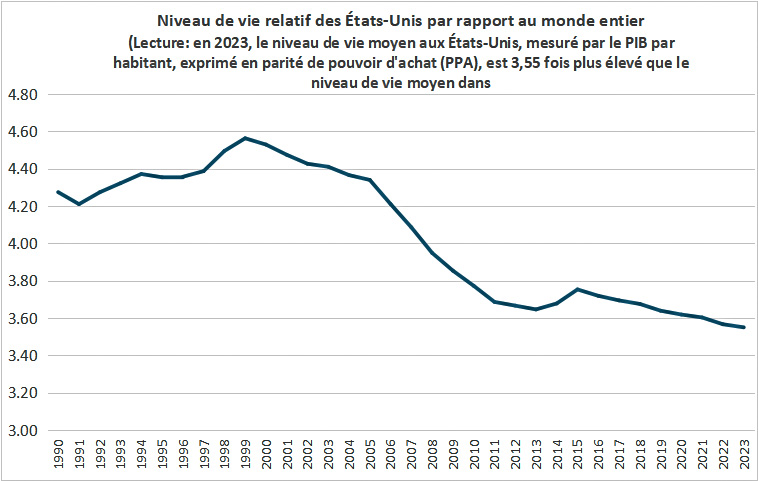

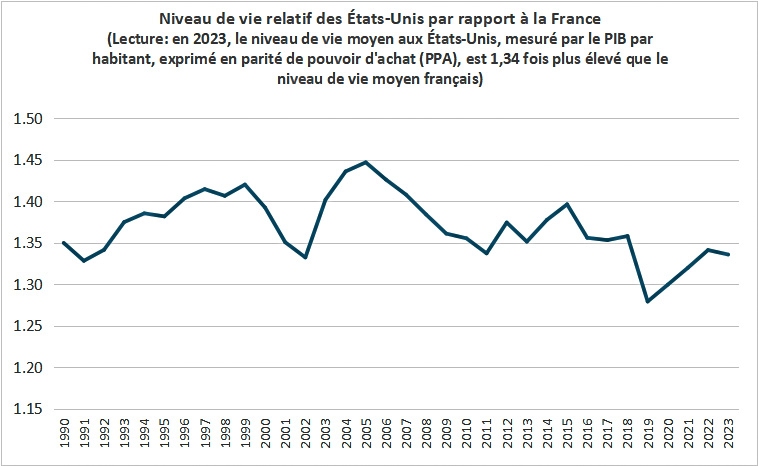

Des évolutions comparables se constatent en ce qui concerne le niveau de vie (PIB par habitant en PPA). Les États-Unis se font rattraper par le monde entier : jadis plus de quatre fois plus riche que l’être humain moyen, l’Américain ne l’est que 3,5 fois aujourd’hui. La comparaison avec la France met à mal une autre idée reçue. Sur l’ensemble de la période considérée (1990-2023), les fluctuations observées n’ont entraîné aucune variation de la position relative des deux pays entre les deux dates extrêmes. Le niveau de vie moyen du Français ne s’est pas détérioré par rapport à celui de l’Américain moyen.

Un pays vivant au-dessus de ses moyens.

New York a eu ses tours jumelles (Twin towers) qui, hélas, se sont écroulées le 11 septembre 2001. Les États-Unis dans leur ensemble connaissent depuis longtemps des déficits jumeaux (balance extérieure, comptes publics) qui, eux, ne sont pas près de disparaître. Parmi les principales économies mondiales, les États-Unis sont l’un des pays qui enregistrent les moins bons scores sur ces deux sujets, ainsi que sur celui de la dette publique, directement liée au déficit public.

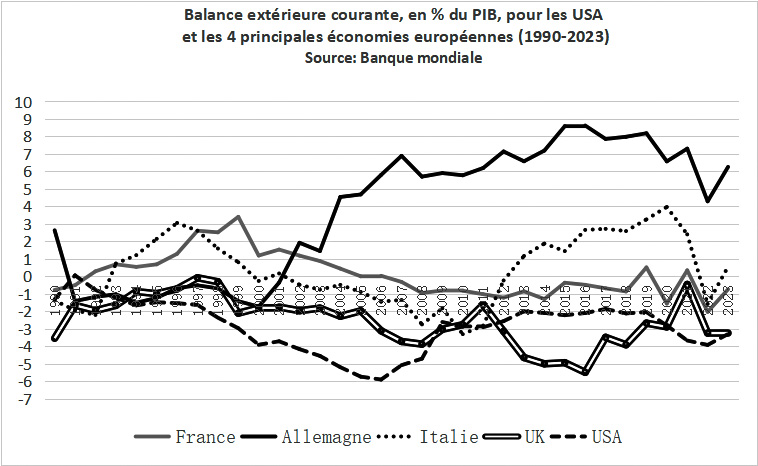

Une balance courante lourdement déficitaire.

Le graphique ci-dessous compare l’évolution de la balance extérieure courante aux États-Unis et dans les 4 plus grandes économies européennes. Les États-Unis sont seuls, avec le Royaume-Uni, à avoir eu une balance déficitaire tout au long des 33 années considérées. En 2023, sur les 19 économies les plus importantes du monde, ils étaient à l’avant-dernier rang, juste avant la Turquie, des pays classés en fonction du solde de leur balance courante, exprimé en proportion du PIB.

Une médiocre maîtrise des finances publiques.

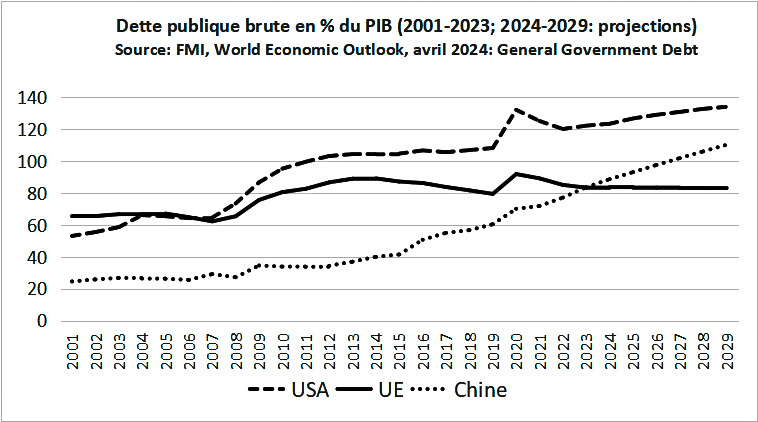

Les statistiques comparatives du FMI pour la dette publique totale n’incluent les États-Unis que depuis 2001. Pendant plus de vingt ans, ce pays a laissé filer la hausse de son endettement public. Celui-ci est passé de 53 % du PIB en 2001 à 122 % en 2023, et cela ne semble pas près de s’arrêter. Selon les projections du FMI, le besoin d’emprunt public annuel devrait représenter 6 à 7,1 du PIB selon les années pour 2024-2029. Le taux d’endettement public devrait encore s’accroître à un rythme soutenu, pour atteindre près de 134 % du PIB en 2029. Comparée aux États-Unis, l’Union européenne apparaît, sur ce point, comme la fourmi face à la cigale de la fable. Même en France, où la dérive des finances publiques donne lieu à des alertes répétées, le taux d’endettement public ne s’est accru « que » de 52 points entre 2001 et 2023, contre + 69 points aux États-Unis.

Le dérapage financier public américain est essentiellement le fait des présidences Bush junior et Obama. La situation était en voie de stabilisation sous la présidence Trump, avant la forte rechute liée à l’épidémie de coronavirus. Mais la baisse ultérieure du ratio d’endettement public n’est due qu’au dénominateur de ce ratio, c’est-à-dire au rebond de la croissance. La politique budgétaire sous la présidence Biden est restée trop dépensière et trop laxiste, et les perspectives tracées par le FMI ne laissent guère entrevoir un redressement de cette trajectoire.

*

L’inquiétant, dans tout ce qui précède, c’est la convergence des signes de déclin. Aucun d’eux, pris isolément, ne ferait naître un réel souci quant au pronostic vital. Considérés dans leur ensemble, ils « font système », comme on dit. Une jeunesse en nombre déclinant, affectée par les opioïdes et par le surpoids, minée par un fanatisme quasi-religieux -écologisme, wokisme-, peine à fournir les recrues nécessaires aux ambitions militaires du pays ; les déficits des échanges extérieurs et des comptes publics compromettent le budget de la défense et ne peuvent qu’inquiéter les marchés financiers, ce qui affaiblit la crédibilité du dollar, déjà affectée par la montée en puissance des économies concurrentes ; et ainsi de suite. Des micro-mécanismes de rétroaction négative se mettent peu à peu en place, fragilisant à bas bruit l’organisme social tout entier.

L’histoire, bien entendu, n’est écrite nulle part. Nous pouvons très bien imaginer que les États-Unis sachent trouver les moyens de régénérer leur organisme essoufflé. Comment ? La réponse est loin d’être évidente. Certains feront remarquer que le pays a déjà connu bien des difficultés, et même une guerre civile et un grand krach économique, dont il s’est sorti ; et que, donc, il n’y a pas de raison de penser qu’il n’en ira pas de même demain. Les anglo-saxons ont un nom pour désigner ce raisonnement : wishfull thinking.

Abonnez-vous à notre newsletter

1 commenter

Remarquable travail de collecte puis présentation de séries chiffrées ! Oui, les USA sont en déclin. Il manque peut être l’analyse des points forts liés au dynamisme de sociétés mondialisées liées au numérique + internet. Pour le reste du monde, ce déclin pourrait être bénéfique si le pouvoir profond en prenait conscience et devenait moins avantureux comme en Irak ou en Afghanistan voire Syrie.

Les commentaires sont fermés.