Nous savons que les possibilités offertes par l’ISF-PME votée en août 2007 de déduire de son ISF une partie de son ISF en investissant dans des PME ont été très largement gâchées par le plafond d’investissement, ridiculement bas. Longtemps à 66.666 euros et maintenant 90.000 euros, il a fait de l’ISF-PME beaucoup plus un outil de défiscalisation qu’une incitation à créer des entreprises.

En supposant que les autres conditions, similaires à celles qui ont fait le succès de l’EIS britannique soient réunies, quel effet sur le niveau d’investissement pourrait avoir une suppression de ce plafond ? C’est une évaluation de son ordre de grandeur que nous allons tenter ici.

Les études antérieures ont constaté un manque important du financement des entreprises au stade de création. En l’absence des business angels, les entreprises françaises ne parviennent pas à rassembler les capitaux nécessaires pour traverser la « vallée de la mort » et, par conséquent, à suffisamment grossir pour créer des emplois. La solution britannique, l’Entreprise Investment Scheme (EIS), cible l’investissement dans la création d’entreprise et récolte chaque année un milliard de livres investies dans les Petites Entreprises Communautaires (moins de 50 salariés).

En France, des mesures similaires, ISF-PME, avantage Madelin, sont peu efficaces. Même si elles arrivent à rassembler des montants investis comparables, leur effet sur l’emploi est insignifiant car elles ne récoltent qu’entre 9.000 euros (ISF-PME) et 7.000 euros (Madelin) par investisseur, alors que le montant moyen investi au titre de l’EIS est près de 70.000 livres.

Pour mémoire, l’ISF-PME permet une réduction de l’ISF de 50% de l’investissement, plafonnée à 45.000 euros.

La suppression de ce plafond permettrait une augmentation importante des montants investis dans les entreprises et aurait un effet positif sur l’emploi.

Estimation des montants de l’ISF « utilisable »

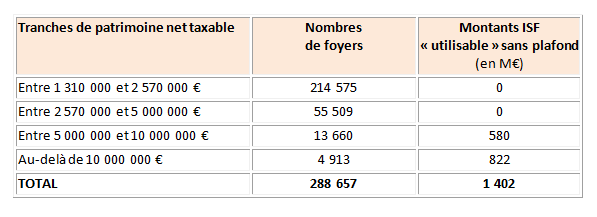

Le plafond de l’ISF-PME, établi actuellement à 45.000 euros, empêche les tranches supérieures qui sont imposées sur les montants de patrimoine importants d’investir davantage.

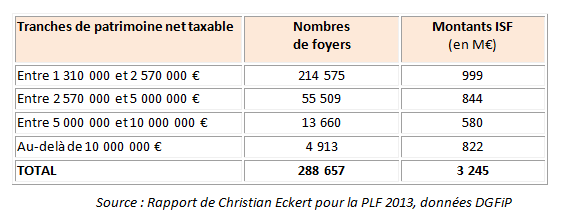

Le tableau suivant ventile par tranche du barème les recettes d’ISF estimées, à la demande du Rapporteur général Christian Eckert au nom de la commission des finances, de l’économie générale et du contrôle budgétaire de l’Assemblée nationale, par la DGFiP pour l’année 2013 :

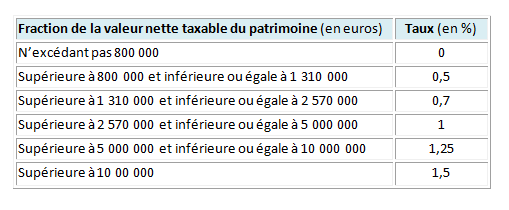

À titre d’information, le barème progressif de l’ISF 2013 était le suivant :

La suppression du plafond de la déduction, actuellement établi à 45.000 euros, permettrait aux tranches supérieures d’obtenir une déduction plus importante, et d’augmenter leur investissement dans les entreprises.

À partir du tableau ci-après, le montant du patrimoine, au-delà duquel une déduction ISF-PME de plus de 45.000 euros devient avantageuse, se situe autour de 5,4 millions d’euros.

Ainsi, c’est dans les deux dernières tranches de patrimoine, soit dans les patrimoines supérieurs à 5 millions d’euros, que se trouve l’ISF « utilisable », le montant d’impôt qui pourrait servir aux besoins d’entreprises au lieu d’être englouti par l’État.

Sur un total de l’ISF 2013 estimé à 3,2 milliards d’euros, la fraction payée par les patrimoines supérieurs à 5 millions d’euros, représente donc environ 1,4 milliard d’euros.

Quelle fraction serait investie dans les entreprises en cas de suppression du plafond ?

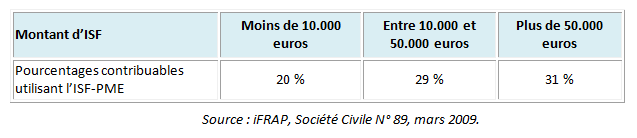

Parmi les patrimoines supérieurs à 5 millions d’euros, environ 30% d’entre eux utilisent le dispositif ISF-PME.

On notera également que le pourcentage des contribuables qui utilisent l’ISF-PME augmente avec le montant de l’ISF :

Il est ainsi raisonnable de penser que le taux d’utilisation de ce dispositif soit le même après la suppression du plafond, ce qui nous donne 435 millions d’ISF réellement « utilisable » en vue d’investissement dans les entreprises.

L’investissement supplémentaire dans les entreprises, suite à la suppression du plafond ISF-PME, serait ainsi près de 870 millions d’euros et doublerait sensiblement le montant actuel.

En conclusion, il faut noter que pour rendre la mesure ISF-PME efficace, à l’image de son homologue britannique, il ne suffit malheureusement pas de supprimer son plafond. Il faut également assurer le bon ciblage de cette mesure, essentiellement sur les jeunes entreprises de croissance, ainsi que rendre le domaine de son application bien étroit, en se concentrant davantage sur les secteurs à risque destinés à de vrais entrepreneurs.