Cet article décrit la situation du parc de production d’électricité français à l’orée de la période hivernale 2024/2025, et analyse le fonctionnement du système électrique, dans le cadre de son insertion dans le système électrique européen, sous plusieurs angles (équilibre production/consommation, imports/exports et prix spot, émissions de CO2).

Le système électrique français, est fragilisé par une expansion déraisonnable des productions renouvelables intermittentes (éolien et solaire), dont le coût exorbitant est largement subventionné sous forme de taxe et de tarif d’utilisation du réseau reportés sur la facture des consommateurs au profit des investisseurs et de nos voisins. Notre avantage compétitif, basé sur un parc hydraulique performant, un parc nucléaire ayant recouvré sa fiabilité, et des réseaux électriques performants, doit être défendu énergiquement !

Comme vous allez le voir dans la suite. » »

Sources des données : RTE (ECO2mix)1, RTE2 et electricity maps3

Résumé exécutif :

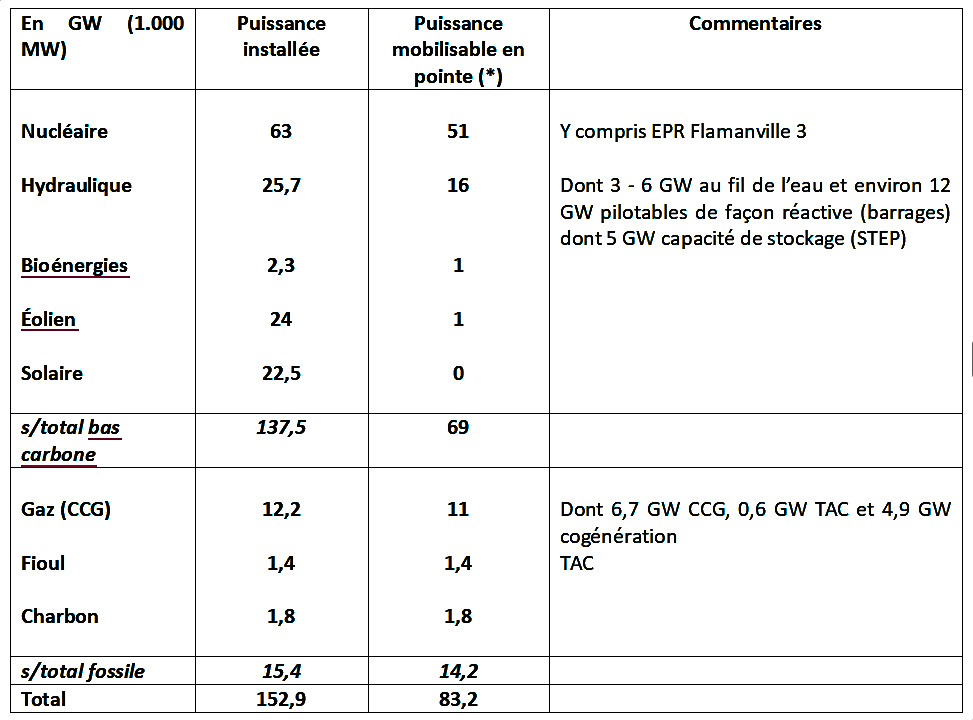

En raison du retour à une bonne disponibilité du parc nucléaire, que vient de rejoindre l’EPR de Flamanville, d’une très bonne hydraulicité, et d’une consommation qui reste atone, il y a très peu de risque de pénurie d’électricité cet hiver : la puissance garantie est de l’ordre de 83 GW, dont 51 GW de nucléaire, 16 GW d’hydraulique et 11 GW de gaz, pour une consommation en pointe de l’ordre de 75 GW.

En cas de vague de froid intense, la puissance appelée pourrait atteindre 95 GW, la France restant dans ce cas dépendante des importations des pays limitrophes, principalement de l’Allemagne, pour y faire face, après activation des mesures d’effacement de consommation contractuelles et « comportementales ».

Lors d’un tel évènement, qui se produit en période anticyclonique sans vent, les productions solaire et éolienne (terrestre et maritime) n’apportent aucune puissance garantie pour la sécurité d’alimentation (pointe vers 19 h).

Cette situation satisfaisante permet à la France de réaliser un flux d’exportation récurrent très important (5 à 10 GW) vers l’Allemagne, l’Italie, la Suisse et la Grande Bretagne, rémunéré à un prix nettement supérieur à celui du marché français, avec un solde commercial quotidien de l’ordre de 20 M€.

La situation se dégrade cependant lors des périodes de faible consommation (température douce et/ou Week End) et de forte production éolienne, vis-à-vis de l’Allemagne et de la Grande-Bretagne, en raison de la forte diminution du prix spot sur ces marchés, qui se répercute sur celui du marché français.

L’analyse des équilibres production / consommation, ainsi que de l’évolution des prix spots et des échanges transfrontaliers révèle une situation ambivalente concernant l’apport des ENR intermittentes, notamment celui de l’éolien :

√ Quand la consommation est élevée et la production éolienne modérée, cet apport est positif.

√ Quand la consommation est faible et la production éolienne très élevée, cette production surabondante a des conséquences très négatives pour le système électrique français et son économie :

- en obligeant à diminuer fortement la production du parc nucléaire, ce qui obère sa compétitivité, les coûts étant essentiellement fixes.

- en faisant chuter le prix spot de l’électricité à un prix très faible, voir négatif, ce qui conduit à rémunérer la production éolienne et solaire massivement avec de l’argent public, ce qui pèse sur la facture des consommateurs au travers de la taxe « accise sur l’électricité ».

Les émissions de CO2 du parc français restent très modérées (30 à 60 gCO2eq/kWh), comparées à celles des parcs des pays limitrophes disposant de parcs éoliens et solaires conséquents (Espagne, Allemagne et Grande Bretagne), qui atteignent selon les conditions 100 à 400 gCO2eq/kWh : en effet, dans ces pays la production d’origine fossile (gaz, et charbon en Allemagne) reste significative, notamment pour pallier les intermittences du solaire et de l’éolien.

En conclusion, la nécessité d’un débat approfondi sur le projet de PPE 3 s’impose avant toute promulgation, comme le demande l’association PNC France dans une lettre ouverte récente au Premier ministre, signée par d’éminentes personnalités.

En effet, cette programmation énergétique impose une diminution drastique de la consommation énergétique irréaliste et incompatible avec toute réindustrialisation de la France, et un développement à marche forcée des énergies éoliennes et solaires ayant de graves conséquences potentielles sur la stabilité du système électrique, et sur la facture d’électricité des français, en raison des garanties de prix déraisonnables qui sont octroyées pour permettre ce développement, et des investissements massifs à réaliser sur les réseaux de transport et de distribution d’électricité (doublement du rythme historique).

A – Situation du parc de production fin 2024

Nucléaire

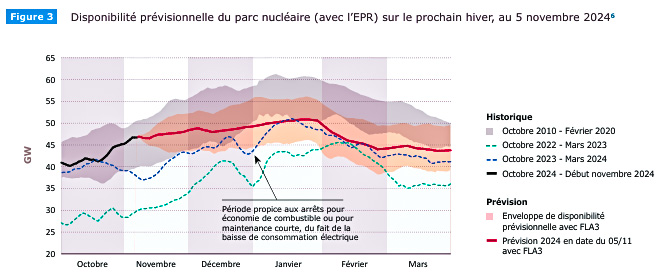

Après réparation des réacteurs concerné par le défaut de corrosion sous contrainte apparu fin 2021, 47 tranches sur 56 sont en production, pour une capacité maximale de l’ordre de 49 GW (sur 61,4 GW de puissance installée), qui devrait atteindre 51 GW en janvier prochain.

L’EPR Flamanville 3 produit depuis le 21 décembre avec une puissance réduite de 400 MW (25 %), augmentant progressivement.

La puissance disponible est supérieure à celle de 2023, et très nettement supérieure à celle de 2022, tout en restant inférieure à celle de la décennie 2010 – 2020 (avec Fessenheim) :

Hydraulique

La puissance installée est de 25,7 GW, dont 5 GW de barrages équipés de turbines réversibles (Stations de Transfert d’Énergie par pompage – STEP), permettant le stockage de l’électricité excédentaire : 4 installations dans les Alpes (3,4 GW) et 2 dans l’Aveyron et dans les Ardennes (1,6 GW).

La production hydraulique est composée d’une part de production au fil de l’eau (notamment barrages sur le Rhône de la CNR, filiale d’ENGIE), représentant un ruban de production « fatale » d’une puissance moyenne de 4,8 GW, et d’autre part de barrages sollicités pour contribuer à l’équilibre production / consommation.

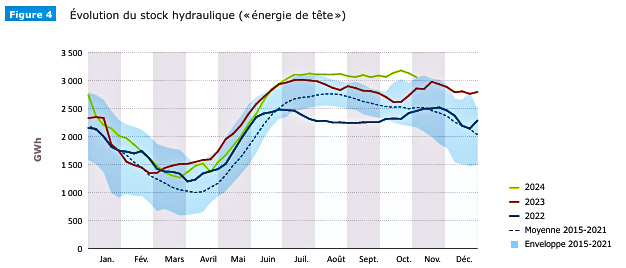

La puissance mobilisable en pointe est de l’ordre de 16 GW, et le remplissage des barrages optimum, en raison d’une très forte pluviométrie depuis 1 an, la production en 2024 devrait approcher le record de 75,5 TWh (2013) :

Bioénergies (biogaz et biomasse) et déchets

La puissance installée est de 2,3 GW, et la puissance délivrée quasiment constante dans une fourchette de 800 à 900 MW.

Thermique fossile

La capacité installée représente une puissance de 6,7 GW pour les cycles combinés à gaz (CCG) et 1,8 GW pour les centrales à charbon (Cordemais et St Avold), qui fonctionnent essentiellement en hiver, avec un nombre d’heures plafonné par décret (700 heures en 2025).

A cela s’ajoute la capacité installée de 4,9 GW de cogénération d’électricité et de chaleur au gaz, qui est mobilisée en fonction des besoins locaux de chauffage.

Les turbines de combustion (TAC) ont pour rôle de faire face de façon instantanée à un aléa et/ou à une pointe de production extrême en hiver. Leur puissance installée est de 2 GW (0,6 GW au gaz et 1,4 GW au fioul).

Les stocks de gaz sont quasiment remplis à 100 % (135 TWh)

Éolien

La puissance installée est d’environ 22,5 GW pour l’éolien terrestre (+ 1 GW en un an), et 1,5 GW éolien en mer (parcs de St Nazaire, Saint Brieuc et Fécamp).

La production éolienne est très variable, avec un facteur de charge observé qui varie de 2 % à 75 % en fonction de la météo, et la puissance garantie est minime, même pour l’éolien maritime : moins de 1 GW au total en conditions anticycloniques, caractéristiques des périodes de froid intense.

Solaire photovoltaïque

La puissance installée est d’environ 22,5 GW (+ 4 GW en un an). Les heures de production sont prévisibles en fonction des saisons, avec une courbe en forme de « cloche », dont l’amplitude maximum à l’heure méridienne varie en période hivernale de 3 à 9 GW.

Cette production solaire n’apporte aucune contribution lors de la pointe de consommation de début de soirée, qui, en hiver, est la plus contraignante.

En synthèse, le parc de production français d’électricité présente les caractéristiques suivantes pour l’hiver 2024 – 2025 :

Interconnexions aux frontières

La France dispose de 37 interconnexions avec ses pays voisins (y compris la Grande Bretagne), pour une capacité maximale dépassant 21 GW : environ 8 GW avec l’Allemagne et la Belgique, 2,4 GW avec la Suisse, 3,8 GW avec l’Italie, 3,2 GW avec l’Espagne et 4 GW avec la Grande Bretagne (UK).

Durant l’année 2024, ces interconnexions ont été fortement sollicitées en raison d’un fort excédent de production en France, avec un prix spot inférieur ou égal à celui de nos voisins, conduisant à un record d’exportation de 43 TWh au premier semestre, RTE estimant que le solde net pourrait atteindre 85 TWh pour l’année entière. Au mois de mai, la puissance transitée a dépassé à plusieurs reprises 19 GW, intégralement dans le sens export.

Cette capacité d’interconnexion permet à la France lors des pointes hivernales de faire appel à ses voisins, ayant conservé des capacités de production thermique excédentaires, en dehors de l’Espagne, qui exporte vers nous essentiellement de l’électricité d’origine solaire et éolienne.

La capacité d’importation lors des pointes hivernales est de l’ordre de 15 GW, bien que la capacité thermique dans les autres pays européens soit en légère baisse : fermetures de centrales au charbon ou au lignite en Allemagne et des dernières centrales au charbon en UK, en partie compensées par la mise en service de nouvelles centrales au gaz, comme en Italie. RTE prévoit un scénario de repli à 7 GW lors des périodes de forte tension chez nos voisins.

Au total, pour faire face à une vague de froid intense cet hiver, le système électrique français pourrait fournir une puissance garantie de l‘ordre de 83 GW, à laquelle s’ajouterait en cas de nécessité des flexibilités contractualisées (effacements) à hauteur de 3,6 GW, et des flexibilités « comportementales » induites par le dispositif d’information auprès du grand public Ecowatt (« la météo de l’électricité »), les contrats TEMPO, ainsi que la possibilité de recourir à une baisse de tension de 5 %, avant tout recours à des délestages.

Au total, en prenant en compte une capacité d’importation de 7 à 15 GW, le système électrique est prêt à faire face à un appel de puissance lors d’une vague de froid très intense, associée à un vent très faible, de l’ordre de 97 à 105 GW. Cela conduit RTE à conclure que le risque de déséquilibre entre offre et demande est faible pour cet hiver. Pour mémoire, le record d’appel de puissance datant de février 2012 est de 102 GW.

B – Analyse du fonctionnement du système électrique

B1 – Consommation d’électricité

La consommation d’électricité a subi une baisse depuis la période de crise 2020 – 2022, qui a atteint – 8% en 2023, et semble marquer un palier. Il est donc peu probable que l’appel de puissance à la pointe dépasse 95 GW, même avec des conditions météo très sévères (pour mémoire, la thermosensibilité de la consommation est de l’ordre de 2 GW / °C, la température moyenne lors de la pointe de 2012 était de 8 °C en-dessous de la normale).

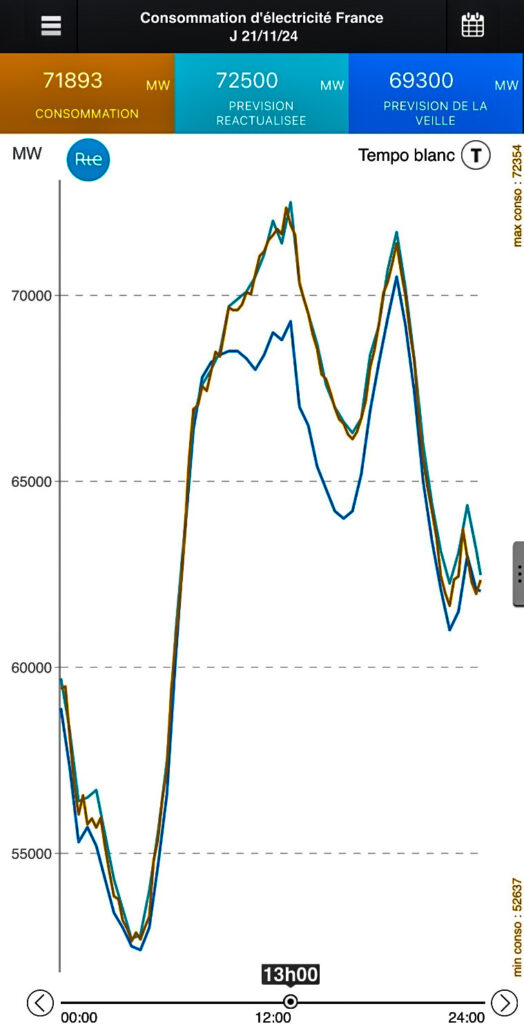

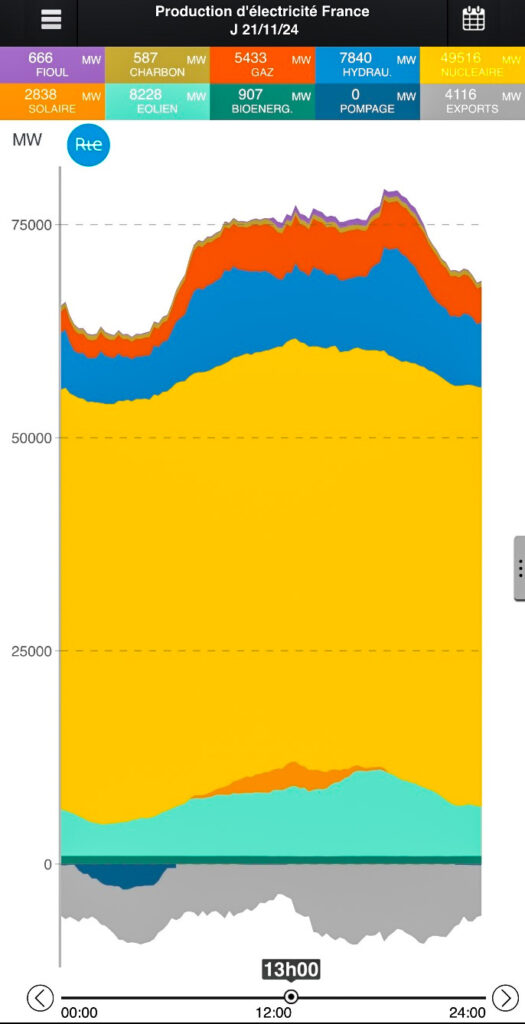

La consommation d’électricité lors du premier épisode neigeux de cet automne survenu le jeudi 21 novembre, avec une température de l’ordre de 0 °C sur toute la partie Nord et Est du pays, est représentée dans la figure 1 ci-dessous (tous les diagrammes sont issus de l’application RTE CO2 mix).

Elle est caractérisée par deux pointes de consommation : l’une méridienne vers 13 h, qui a atteint près de 72 GW, et une pointe en début de soirée vers 19 h, légèrement moins élevée. La consommation au cœur de la nuit (4 h du matin) étant de 53 GW.

Figure 1

B2 – Analyse de la journée du jeudi 21 novembre 2024

Équilibre production / consommation

Face à demande domestique, ainsi qu’à une forte sollicitation à l’exportation vers les pays limitrophes (à l’exception de la péninsule ibérique, voir paragraphe suivant), la production d’électricité s’est établie de la façon suivante, sur 3 composantes (voir figure 2) :

- Une base constante de l’ordre de 58 GW (nucléaire, hydraulique au fil de l’eau, bioénergies, cogénération gaz, et charbon)

- Une composante variable « fatale » (avec priorité d’injection) de 3,8 à 11,1 GW (éolien et solaire)

- Une composante pilotée de 0 à 12,3 GW (CCG gaz, hydraulique de barrage et TAC fioul), plus un stockage STEP épousant le creux de consommation inférieur à 55 GW de 1 h à 6 h du matin (maximum 3 GW).

Nucléaire : 48,9 – 49,7 GW

Hydraulique : 5 – 13 GW

Éolien : 3,8 – 10,2 GW

Solaire : 2,8 GW (amplitude maximum)

Bioénergies : 0,9 GW (constant)

Gaz : 2 – 5,6 GW

Charbon : 0,6 GW (constant)

Fioul : 0,1 – 0,7 GW

Solde exportateur : 3,5 – 9,5 GW

Pompage (STEP) : de 1 h à 6 h, maximum 3 GW

Figure 2

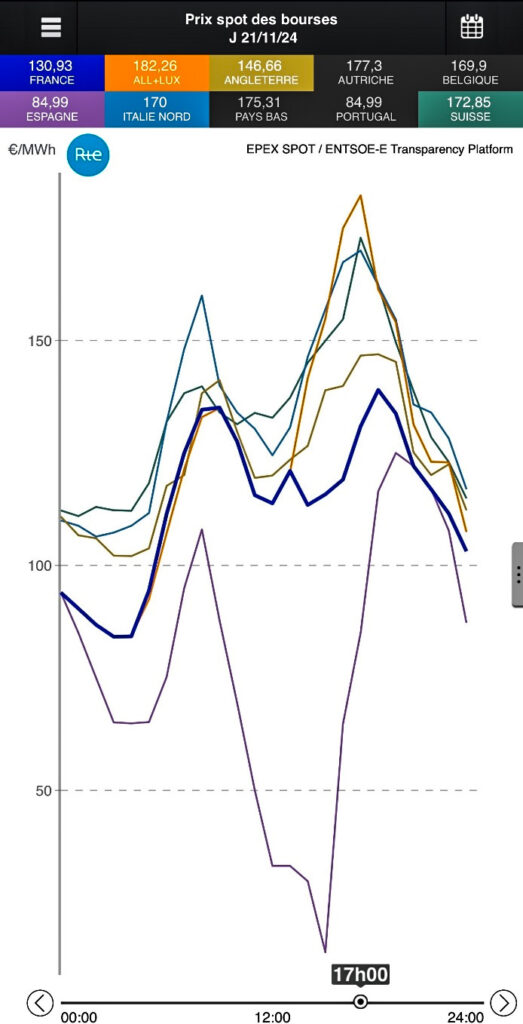

Prix spot et des échanges transfrontaliers

Les prix spots et les échanges aux frontières sont représentés dans les diagrammes de la figure 3.

Figure 3

Prix spot marché français (courbe bleu fonçé) :

La centrale charbon de St Avold a été utilisée (celle de Cordemais étant indisponible en raison d’un mouvement social), et a formé le prix marginal de production entre minuit et 6h du matin (80 – 100 €/MWh). Ensuite le prix spot a été formé par les cycles combinés gaz ou les TAC fioul lors de la pointe du soir (110 – 140 €/MWh)

Prix spots marchés pays limitrophes :

Le prix allemand (et belge) a été égal ou légèrement inférieur au prix français dans la matinée, puis supérieur au prix français dans l’après-midi, avec une pointe à plus de 180 €/MWh. En conséquence, les échanges avec l’Allemagne ont été équilibrés dans la matinée, et fortement exportateurs à partir de 13 h (3 à 4 GW).

Les prix sur les marchés anglais, italien et suisse ont été supérieurs au prix français, générant un flux exportateur important tout au long de la journée (5 à 9 GW).

Le prix espagnol a été nettement inférieur au prix français, en raison d’une production éolienne surabondante (55 % de la production quotidienne d’électricité avec 18,2 GW en moyenne), avec un minimum de 14 €/MWh à 15 h, d’où un flux importateur significatif (1,5 à 2,5 GW).

En terme d’émissions de CO2, le tableau ci-dessous confirme que l’intensité carbone de la production d’électricité est directement liée au % de production fossile (avec une charge spécifique pour le charbon) :

| Emissions de CO2 le 21 novembre 2024 | France | Espagne | UK | Allemagne |

| Emissions en gCO2eq/kWh | 55 | 99 | 218 | 419 |

| % production éolien et solaire | 10,3 % | 60,2 % | 35,5 % | 35,8 % |

| % de production fossile | 7 % | 14,5 % | 36,7 % | 43 % |

la France est largement plus performante que ses voisins, qui compensent les variations de production ENR intermittentes essentiellement par de la production d’origine gaz et charbon (pour l’Allemagne), ce qui a été massivement le cas pour l’Allemagne et la Grande Bretagne lors de cette journée.

Ces deux pays, ainsi que la Suisse et l’Italie, ont pourtant largement bénéficié de l’électricité bas carbone importée depuis la France pour limiter leur production d’origine fossile et leurs émissions.

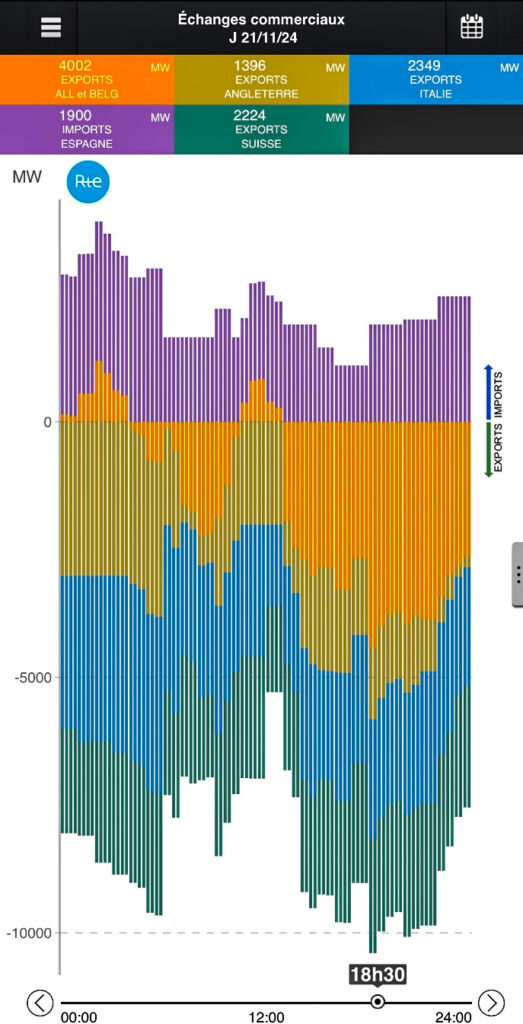

Au total, la balance commerciale française pour cette première journée hivernale s’est avérée très positive, avec un volume importé de l’ordre de 50 GWh en provenance d’Espagne à un prix moyen de l’ordre de 75 €/MWh (soit environ 4 M€), et un volume exporté de l’ordre de 180 GWh à un prix moyen de l’ordre de 140 €/MWh (soit environ 25 M€), nettement supérieur au coût moyen de production du parc français.

Dans la configuration de cette journée, les productions éoliennes et solaires (françaises et espagnoles) ont apporté une contribution positive, la production française de la journée étant du même ordre de grandeur que le solde exportateur net.

En terme de subvention avec de l’argent public, les parcs éoliens terrestre et solaires récents n’ont rien coûté lors de cette journée, ce qui n’est pas le cas des 3 parcs éoliens maritime en service (prix garantis de 165 à 195 €/MWh), et des installations solaires antérieures au moratoire de 2011 (prix garanti avec obligation d’achat en moyenne de 510 €/MWh).

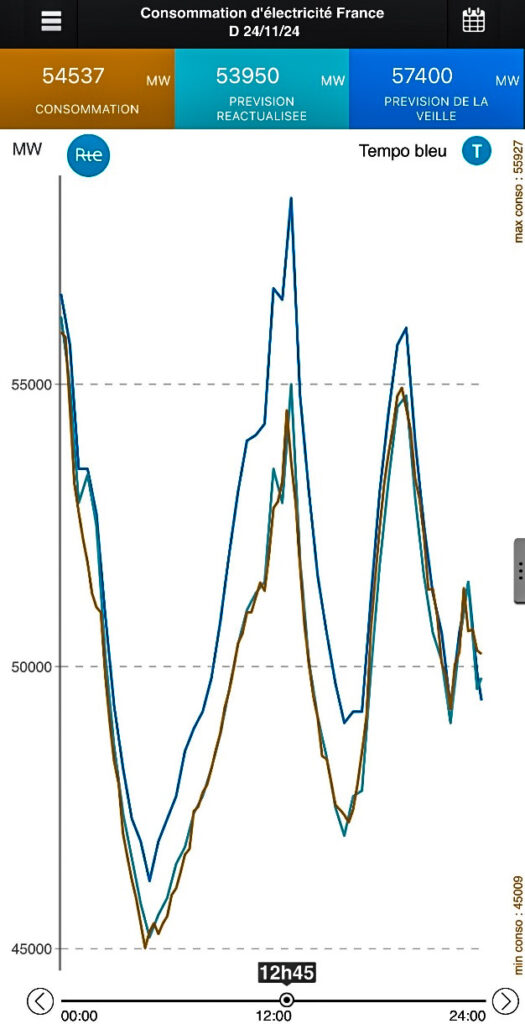

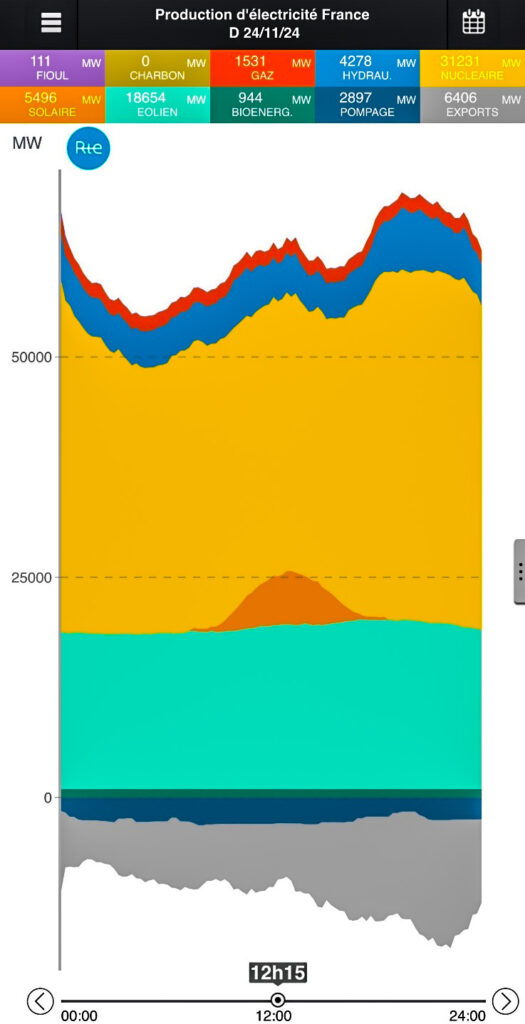

B3 – Analyse de la journée du dimanche 24 novembre 2024

Après l’épisode neigeux du jeudi, s’est produit un redoux notable avec une température moyenne supérieure à 15 °C sur l’ensemble du pays, qui a radicalement changé la configuration de l’équilibre production / consommation le dimanche 24 novembre, ce qui est intéressant à analyser :

Consommation (Figure 4) :

L’appel de puissance lors des 2 pointes de 13 h et de 19 h est revenu de 72 à 55 GW, surprenant même RTE, qui avait prévu 58 GW à 13 h. La puissance appelée nocturne est descendue jusqu’à 45 GW.

Figure 4

Équilibre production / consommation :

Face à cette demande domestique en forte diminution, ainsi qu’à une sollicitation à l’exportation vers les pays limitrophes qui reste élevée, la production d’électricité s’est établie de la façon suivante, sur 3 composantes (voir figure 5) :

- Une base constante réduite de l’ordre de 6,5 GW (hydraulique au fil de l’eau, bioénergies, cogénération gaz)

- Une composante variable « fatale » (avec priorité d’injection) de 17,6 à 24,7 GW (éolien et solaire)

- Une composante pilotée, incluant une forte modulation du nucléaire, de 30,1 à 43 GW (nucléaire, CCG gaz, hydraulique de barrage et TAC fioul), plus un stockage STEP tout au long de la nuit et de la journée (1,5 à 3,1 GW).

Nucléaire : 30,1 – 39,9 GW

Hydraulique : 4,1 – 7,1 GW

Éolien : 17,6 – 19,3 GW

Solaire : 6 GW (amplitude maximum)

Bioénergies : 0,9 GW (constant)

Gaz : 1,5 – 1,7 GW (cogénérations)

Charbon : 0

Fioul : 0,1 à 0,6 GW

Solde exportateur : 4,4 – 14,5 GW

Pompage (STEP) : 1,5 – 3,1 GW

Figure 5

On constate que la forte production éolienne (facteur de charge 75 à 80 %) a obligé EDF à réduire fortement sa production nucléaire, avec une modulation de 61 % à 81 % de la puissance disponible, malgré le recours continu à un stockage hydraulique et une demande significative en exportation : cela représente une forte perte de valeur pour un parc nucléaire dont 95 % du coût est un coût fixe.

On peut imaginer la difficulté à gérer ce genre de configuration à l’avenir si la puissance installée éolienne se développe comme prévu dans le projet de PPE 3 : environ 60 GW installés à horizon 2035, dont 18 GW d’éolien maritime, ce qui correspondrait dans les conditions de ce jour à une production de l’ordre de 40 GW, sans parler de la production solaire avec un objectif affiché de 75 à 100 GW installé ! Il faudrait alors faire un arbitrage entre arrêt de la production éolienne (et solaire), et production nucléaire dans une situation de prix fortement négatif : cela induirait un coût très important de « prime de non production » prévu dans les contrats de « complément de rémunération » ou contrats pour différence, qui pèsera sur la facture des consommateurs via la taxe « accise sur l’électricité », qui a connu son heure de gloire lors de la présentation avortée du budget 2025….

Cela sans que le parc éolien maritime, développé et raccordé à prix d’or aux dépens de la facture des consommateurs, garantisse en quoi que ce soit une puissance significative lors d’une pointe de froid très intense.

Cet aspect va faire l’objet d’une prochaine étude, car, si les productions ENRi (éolien et solaire) apportent une contribution positive en tant que complément de production décarboné (comme on l’a constaté dans l’analyse de la journée du 21 novembre), la puissance optimale, techniquement et économiquement, est de toute évidence très inférieure aux objectifs de la PPE 3.

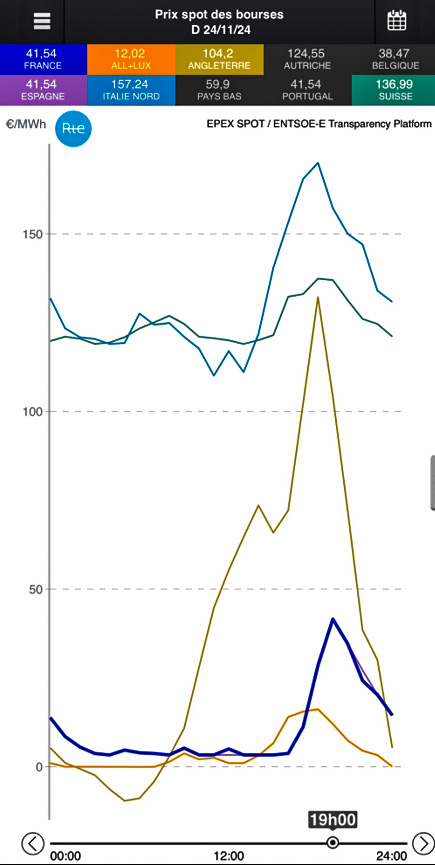

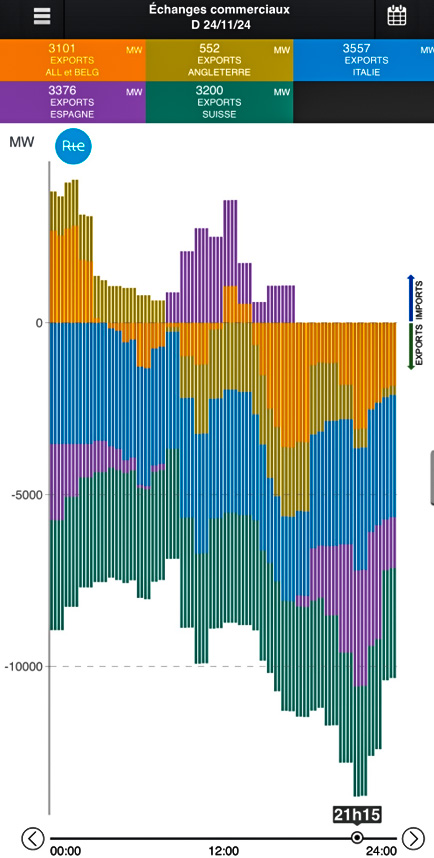

Prix spot et échanges transfrontaliers

Les prix spots et les échanges aux frontières sont représentés dans les diagrammes de la figure 6

Figure 6

Prix spot marché français (courbe bleu fonçé) :

Le fort déséquilibre production / consommation a maintenu le prix en-dessous de 10 €/MWh, sauf lors de la pointe de 19 h où il a atteint transitoirement 41 €/MWh.

Le fait que le prix se soit maintenu en territoire positif a empêché contractuellement l’effacement d’une partie de la production éolienne et/ou solaire, ce qui conduit à une double peine financière et économique : d’une part c’est le parc nucléaire qui s’est effacé, et, d’autre part, la production ENRi en grande partie inutile a été rémunérée à 90 % par subvention publique pesant sur la taxe « accise sur l’électricité ».

Pour un volume total de production éolienne de 441 GWh d’éolien (dont environ 30 GWh maritime), soit 30 % du mix, et 33 GWh de solaire, cela représente une charge d’environ 45 M€ sur les finances publiques pour cette seule journée (dont plus de 5 M€ pour l’éolien maritime et autant pour le solaire).

Prix spots marchés pays limitrophes :

Les prix italiens et suisse se sont maintenus dans une fourchette de 110 à 170 €/MWh, avec un flux d’exportation quasiment constant vers ces deux pays d’environ 3,7 GW, soit un volume exporté d’environ 90 GWh à un prix rémunérateur.

Le prix anglais était négatif jusqu’à 8 h du matin, ce qui a provoqué un flux d’importation moyen de 1 GW, et a ensuite augmenté progressivement, jusqu’à atteindre une pointe de 132 €/MWh à 18h, puis revenir à zéro à minuit, d’où un flux d’exportation moyen de 2 GW jusqu’à 20 h.

Le prix allemand est resté inférieur au prix français, sauf dans l’après-midi, en raison d’une très forte production éolienne (764 GWh, soit 53 % de la production) : on constate un flux d’exportation en début de nuit et un flux exportateur dans l’après-midi, qui se prolonge dans la soirée sans rationalité économique. L’Allemagne a ainsi bénéficié d’importations d’électricité française (éolien excédentaire) à prix bradé avec un subventionnement à la charge des consommateurs français, ce qui a permis à l’Allemagne d’économiser des combustibles fossiles.

Le prix espagnol est resté identique au prix français tout au long de la journée, avec des flux d’exportation pendant la nuit et la soirée, et un flux d’importation en milieu de journée.

Le flux d’importation anglais de la nuit, ainsi que les flux d’importation ou d’exportation avec l’Espagne et l’Allemagne, qui ont permis d’équilibrer le système, se sont opérés avec un niveau de prix très faible de quelques euros, sauf autour de la pointe de 19 h.

En terme d’émissions de CO2, le tableau ci-dessous montre que la France a atteint un niveau très faible de 28g CO2eq/kWh grâce à une production fossile extrêmement marginale, loin devant les autres pays, qui ont dû recourir à une production fossile restant significative, notamment l’Allemagne, malgré une production éolienne et solaire très élevée couvrant environ 60 % de la consommation, et l’importation d’électricité bas carbone française. Par rapport au 21 novembre, la situation de l’Espagne est similaire, alors que celle de la Grande Bretagne et de l’Allemagne se sont sensiblement améliorées.

CONCLUSIONS CO2

| Emissions de CO2 le 24 novembre 2024 | France | Espagne | UK | Allemagne |

| Emissions en gCO2eq/kWh | 28 | 90 | 88 | 218 |

| % production éolien et solaire | 32,1 % | 59,2 % | 62,1 % | 56,8 % |

| % de production fossile | 2,5 % | 12,5 % | 11,8 % | 36,7 % |

- Eco2mix – Toutes les données de l’électricité en temps réel | RTE ↩︎

- RTE-synthese-passage-hiver-2024-2025.pdf ↩︎

- https://app.electricitymaps.com/map/72h ↩︎

7 commentaires

Superbe étude ! Bravo pour l’auteur ! Oui, les avantages octroyés par l’état aux investisseurs ENR sont exorbitants, anti démocratiques et défavorables aux français clients, particuliers et entreprises! Quand ces abus cesseront ils ?

Bravo cher camarade ! De plus, j’ai lu quelque part que les jours de soleil et de vent en Allemagne l’électricité ainsi produite devait passer par le Benelux et la France avant d’atteindre le sud de l’Allemagne où se trouve le gros de la consommation de ce pays. Ce passage par la France est gratuit je crois. Bref nous nous faisons avoir de plusieurs façons par les Allemands (de Berlin et de Bruxelles)

Pour le secrétariat : je viens de m’abonner, me souvenant plus si je l’étais déjà. Par ailleurs je suis effaré de ce qui se dit et s’écrit sur les retraites et je suis à votre disposition pour une tribune à ce sujet

l’électricité nucléaire coûte de plus en plus cher, les renouvelables de moins en moins…

on dépense plus de 20 milliards en 20 ans, pour une centrale censée avoir une puissance de 1,6Gwh mais qui ne pourra certainement pas dépasser le Gwh, et si on rajoute les surcouts des EPR anglais et finlandais (des coûts pour pas un seul Kwh pour les français), on en est à combien de pognon dépensé dans l’EPR, pour 1,6Gkw max de production (35 milliards, 40?)?… on a des dizaines de réacteurs en fin de vie (je suis athée mais je prie dieu pour qu’une de ces ruines ne parte pas en vrille) qu’il faudra démanteler, pour un coût inconnu et sans même savoir comment faire, mais bon on s’en fout nos gosses trouveront bien une solution et de quoi payer, en plus de la dette, des retraites auxquelles ils n’auront jamais droit et de toutes les saloperies à nettoyer qu’on leur laisse…

ils doivent rire jaune nos gamins quand ils entendent les irresponsables qui leur laissent un tel héritage les traiter d’incultes ou de fainéants… 50 ans que les français ne sont pas foutus de payer ce qu’ils dépensent, et pas pour investir dans des infrastructures, mais pour payer les couches de leurs vieux ou leurs retraites… l’hopital, en ruine… l’école, en ruine… les voies ferrées, en ruine… ect, ect…

Le nucléaire coûte de plus en plus cher, votre affirmation doit être relativisée : le parc historique fait certes l’objet d’investissements conséquents (grand carénage, 5 Md€ par an), mais cela permet de prolonger la durée de vie à 50 ans minimum, et probablementt 60 ans, voire plus. Ce parc (EPR Flamaville inclus, qui permet de compenser la fermeture prématurée de Fessenheim) permet de disposer d’une électricité décarbonée pilotable d’une capacité de production de 360 à 400 TWh par an (selon les modulations imposées par les surproductions de solaire et d’éolien ENRi, perte de production nucléaire induite de 30 TWh en 2024), à un coût très compétitif : selon étude de la CRE, 60 à 70 €/MWh, provision pour démantèlement ultérieur incluse.

Le coût du MWh futur du nouveau nucléaire (EPR2) dépend largement de son mode financement, qui n’est pas encore fixé : cela peut aller de 70 à 80 €/MWh avec un prix régulé de l’électricité nucléaire qui permet de minimiser les risques et d’optimiser le coût du capital à environ 5 %), sur le même modèle que le financement des réseaux, à plus de 120 €/MWh pour un financement plus aléatoire, avec un coût du capital supérieur à 10 %. A noter que les anglais, pour le deuxième projet EPR de Sizewell négocient avec EDF une formule de prix régulé, alors que le premier projet en cours de construction a été financé avec un contrat pour différence de 35 ans à un prix garanti de l’ordre de 110 €/MWh (coût du capital 11 %).

Le coût des renouvelables est de moins en moins élevé : cela a été le cas, moyennant une dépendance géopolitique vis-à-vis de la Chine pour les panneaux solaires et les éoliennes, et dans les derniers appels d’offre lancés par la CRE les prix remontent (de l’ordre de 60 €/MWh pour les grands parcs solaires, et plus de 80 €/MWh pour l’éolien terrestre.

Et surtout, vous ne prenez pas en compte que, pour atteindre les objectifs très élevés inscrits dans le projet de PPE3, il faut quasiment doubler les investissements dans le réseau d’ENEDIS et de RTE, soit 200 Md€ au total : cela obligerait la CRE à doubler l’EBITDA annuel cumulé de RTE et ENEDIS, de 7 à 14 Md€ environ, ce qui augmenterait très fortement le TURPE, qui est partie intégrante de la facture d’électricité de tous les consommateurs.

De plus, les impacts négatifs sur la production nucléaire (très forte modulation) augmenteraient drastiquement, de même que le coût pour les finances publiques de la garantie de prix accordée via les contrats pour différence, y compris l’indemnisation lors des périodes de prix négatifs, dans les conditions contractuelles actuelles de priorité d’injection

Enfin, la stabilité du réseau n’est pas garantie au-dessus d’un niveau d’ENRi de l’ordre de 40 %.

Le mix électrique de la France devrait reposer sur une base pilotable nucléaire et hydraulique pour 70 à 75 %, avec un complément d’ENRi et un talon de cycles combinés à gaz et de turbines à combustion, indispensables pour la gestion du système (environ 5 % de la production).

complément report » d’un autre blog :/// Jean-Marc Jancovici Diplômé de l’École polytechnique, ingénieur de l’École nationale supérieure des télécommunications, membre du Haut Conseil pour le climat auprès du Premier ministre. Publiée en 2021, sa bande dessinée Le Monde sans fin, coécrite et dessinée par Christophe Blain, est un grand succès de librairie en France.( + de 1 million d’exemplaires vendus)

Voici le texte de son intervention:

« x 3, x 2, x 1, x 2, divisé par 2, à 3, vous faites le total, vous avez un CAPEX pour les ENR par rapport au nucléaire, donc des investissements, qui sont multipliés par mégawattheures produits, par un facteur 10 à 20. Là où ça vous coûte 350 milliards d’euros sur 60 ans de refaire le parc nucléaire à neuf, ça vous coûte 3500 à 7000 milliards d’euros, c’est-à-dire 1,5 à 3,5 années de PIB français, pour le faire avec 100% éolien, plus stockage.

Donc on n’y arrivera pas. Promettre ça, c’est de la démagogie qui se heurte à la physique. Donc ça ne marchera pas. Donc on aura perdu notre argent et on aura perdu la course contre la montre. On se fera rattraper par la patrouille. Donc on aura un effondrement du système, etc. Vous connaissez la suite de l’histoire. Donc aujourd’hui, essayer de singer les Allemands, c’est une énorme bêtise. Parce que pendant ce temps-là, on ne prend pas à bras le corps le seul vrai problème qu’il faut qu’on prenne qui est de décarboner l’économie.

Dire qu’on va rester comme maintenant en mettant des centaines de milliards dans les ENR, ça ne va rien changer. Juste, on aura perdu notre pognon. Et on aura financé les industriels chinois du panneau solaire qui sont ravis. On leur a donné 100 milliards depuis le début de la transition énergétique en Europe. Ils se frottent les mains. »

le lien video : https://environnementdurable.org/videos/jancovici.mp4

Les commentaires sont fermés.