On apprend dans la presse que la BPI a étendu ses dispositifs pour encourager le développement des entreprises en France. A l’examen, on peut se demander si ce sont des solutions ou des leurres pour encourager à créer des entreprises et les laisser tomber ensuite dans le ravin.

En 2015 deux dispositifs ont été renforcés pour le financement d’amorçage : la garantie de prêt bancaire[[La garantie d’un prêt bancaire peut couvrir 70% du financement, pour des prêts destinés à l’investissement matériel et immatériel, achat de fond de commerce, besoin en fonds de roulement, etc.]], dont le plafond est passé de 100 000 à 200 000 euros, et les prêts à long terme pour les entreprises innovantes, dont les dotations ont été augmentées[[http://business.lesechos.fr/entrepreneurs/financer-sa-creation/dossiers/creation-innovation-aides-bpifrance/le-point-sur-les-aides-a-la-creation-bpifrance-107331.php]]. Si ces deux mesures peuvent laisser croire qu’elles sont positives, elles restent cependant très insuffisantes dans le cas des entreprises à forte croissance – celles là même qui ont le plus important potentiel de création d’emploi, ainsi que le démontrent de nombreuses études économiques[[Direction des Études et Synthèses Économiques, Les gazelles en France, Claude PICART, février 2006 ; Nesta, The vital 6 per cent, How high-growth innovative businesses generate prosperity and jobs , octobre 2009 ; Kauffman Foundation Research Series, Dane Stangler : Firm Formation and Economic Growth High-Growth Firms and the Future of the American Economy, mars 2010.]]. Les seuls bénéficiaires de ces mesures seraient ainsi les bureaucrates qui distribuent l’argent public.

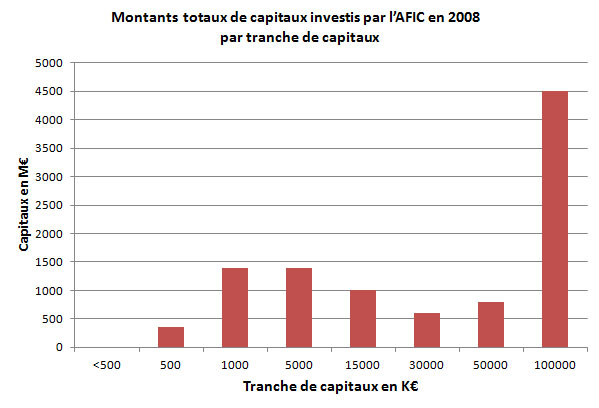

La première mesure augmente le plafond de la garantie de prêt bancaire à 200 000 euros, or on sait que c’est précisément au-delà de ce montant que le capital devient difficile à trouver, car la « love money » est alors épuisée mais l’entreprise reste encore trop petite pour intéresser le capital risque. Celui-ci n’intervient en effet que pour des besoins de financement au-delà d’un ou deux millions d’euros. Ainsi, on pourrait dire que la BPI se contente seulement de prolonger un peu le « pont » pour traverser le « ravin » mais sans permettre de s’approcher un tant soit peu de l’autre rive. On voit bien sur le graphique ci-dessous par exemple qu’un capital-risqueur comme l’AFIC[[Association française des investisseurs pour la croissance.]] n’investit pratiquement pas en dessous d’un million d’euros de besoin de financement.

Par ailleurs, en ce qui concerne le renforcement par la BPI des dotations pour les prêts d’amorçage à destination des entreprises innovantes, on rencontre une limite similaire. Les plafonds des prêts accordés sont en effet de 100 000 euros lorsque la BPI intervient seule, 300 000 euros si elle intervient avec un conseil régional, soit des montants également trop faibles pour traverser la vallée de la mort.

Ce dispositif a été complété par un autre qui permet en théorie d’atteindre des montants beaucoup plus importants. Mais son principe même nous fait douter d’un succès possible à large échelle : il s’agit pour la BPI d’accorder 1 euros pour 2 euros apportés par un capital-risqueur entre 200 000 et 1 million d’euros d’investissement de sa part. Pour cette raison précise que le capital risque intervient rarement en deçà du million d’euros, on devine que les montants investis resteront modeste par rapport aux besoins, et donc la faiblesse de la mesure.

La solution : encourager les business angels

La puissance publique parle parfois du capital risque mais quasiment jamais des business angels. Elle s’y intéresse si peu qu’elle n’a jamais cherché à élaborer la moindre statistique sur ce sujet, au point que les informations sur la France soient quasi inexistantes.

Entre la « love money » et le capital risque, ces investisseurs personnes physiques qui risquent leur propre argent dans les sociétés non cotées de taille encore modeste, et prodiguent leur conseil aux entrepreneurs, sont pourtant indispensables. On estime qu’ils investissent chaque année 26 milliards de dollars aux États-Unis et un milliard de livres au Royaume-Uni. Par divers recoupements, on peut estimer qu’ils représentent environ 400 millions d’euros d’investissement en France, soit 3 fois moins qu’au Royaume-Uni et 11 fois moins qu’aux États-Unis. Il existe pourtant des dispositifs fiscaux qui pourraient être mis en œuvre en France pour inciter au développement de cette espèce trop rare d’investisseurs. Ces mesures sont cependant refusées au motif de leur coût fiscal, coût qui n’a jamais été démontré.

L’exemple du Vietnam

Le Vietnam semble fournir la preuve que le décollage d’une économie est étroitement lié au dynamisme de l’investissement dans les entreprises nouvelles et donc des business angels. Ce pays qui compte 90 millions d’habitants connait une croissance annuelle du PIB de 6%, tendance qui d’après les prévisions continuera au moins jusqu’en 2020. Or, sur les 11 premiers mois de 2014, 70 000 entreprises nouvelles ont été créées au Vietnam, avec une capitalisation moyenne à la naissance de 280 000 dollars[Vietnam Investment Review du 29 décembre 2014, page 3.]].

Par comparaison, les chiffres de l’INSEE montrent que les capitaux investis dans les entreprises nouvellement créées en France sont inférieurs à 40 000 euros pour 80% d’entre elles. Au vu de ces montants extrêmement faibles, il n’est pas étonnant que seulement 6% des entreprises nouvelles en France soient créatrices d’emplois.